问题如下图:

选项:

A.

B.

C.

D.

解释:

老师可以按照上课的方法帮忙求解下么, 我感觉有点凌乱,谢谢

老师可以按照上课的方法帮忙求解下么, 我感觉有点凌乱,谢谢

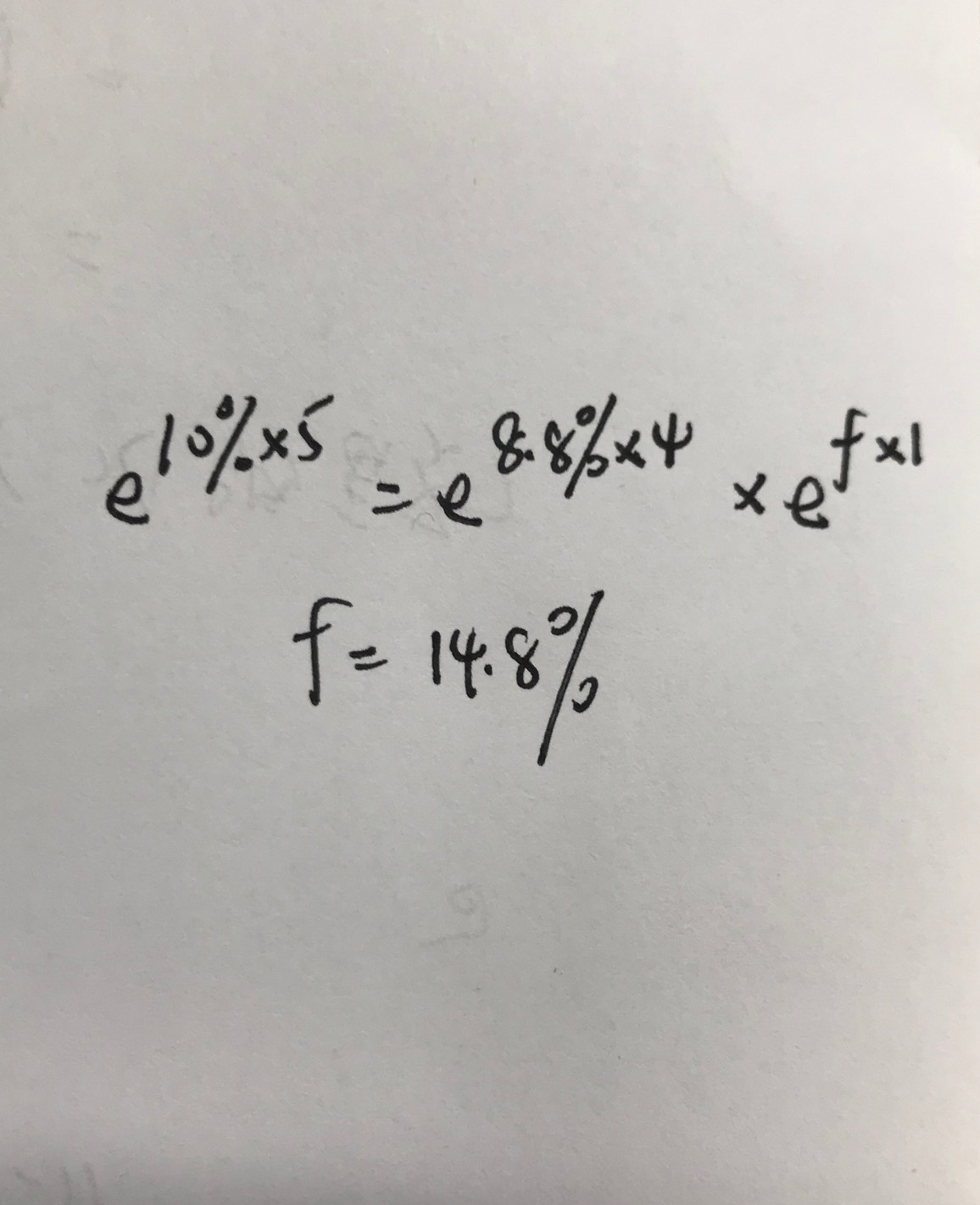

NO.PZ2019052801000032问题如下Suppose the continuously compoun5-yespot rate is 10% anthe 4-yespot rate is 8.8%. Calculate the 1-yeforwarrate four years from nowA.11.7%B.12.5%C.14.8%15.8% C is correct. 考点BonYiel析简单算法RForwarR2+(R2−R1)×[T1/(T2−T1)]R_{Forwar=R_2+{(R_2-R_1)}\times{\lbraT_1/{(T_2-T_1)}\rbrack}RForwar=R2+(R2−R1)×[T1/(T2−T1)]=0.1+(0.1−0.088)×[4/(5−4)]=14.8%=0.1+{(0.1-0.088)}\times{\lbrack4/{(5-4)}\rbrack}=14.8\%=0.1+(0.1−0.088)×[4/(5−4)]=14.8% 老师好,只要出现continuously 就用连续复利对吧?如果用离散的每年复利一次,是这样吗(1+5%)^5=(1+8.8%)^4*(1+forwarrate)^1=14.93%吗?老师,这个连乘的原理是啥来的?

NO.PZ2019052801000032 12.5% 14.8% 15.8% C is correct. 考点BonYiel解析 RForwarR2+(R2−R1)×[T1/(T2−T1)]R_{Forwar=R_2+{(R_2-R_1)}\times{\lbraT_1/{(T_2-T_1)}\rbrack}RForwar=R2+(R2−R1)×[T1/(T2−T1)] =0.1+(0.1−0.088)×[4/(5−4)]=14.8%=0.1+{(0.1-0.088)}\times{\lbrack4/{(5-4)}\rbrack}=14.8\%=0.1+(0.1−0.088)×[4/(5−4)]=14.8%如标题所述 谢谢谢谢谢

老师好,如果这题不是连续复利,是不是就应该按照红色字体部分来计算?

RForwar=R2+(R2−R1)×[T1/(T2−T1)] 没动答案里这个公式是什么原理?

(一)1/e^S5*5 = 1/e^S4*4 + 1/e^F (二) e^S5*5 = e^S4*4 + e^F 想问下是从(一)可以直接推到(二)吗? 我还以为(一)这一步要取ln来求,然后求了半天发现不太对。。。