部分听了好几遍都不大理解,能不能请助教老师再解释一遍?

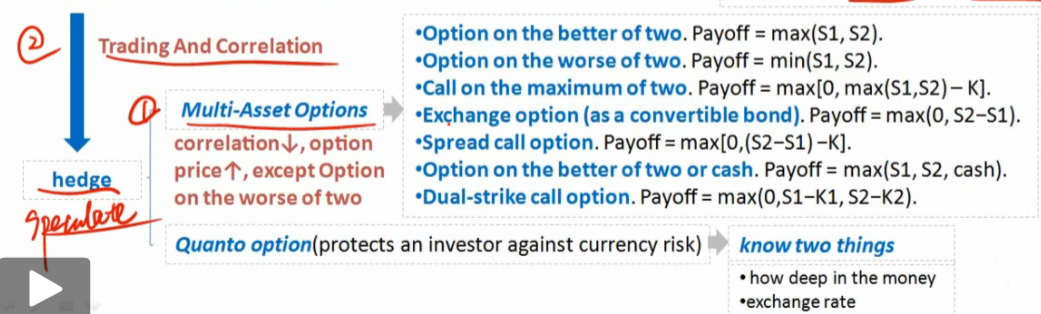

1.当ρ>0时,可以选择除了option on the worse of the two之外所有的option?

2.在这种情况下(ρ>0),那具体选哪个option,取决于什么因素?

3.在ρ<0时,只能选option on the worse of the two来对冲?

orange品职答疑助手 · 2019年07月01日

1、2、:当ρ>0(变高)时,对除了option on the worse of two之外的所有期权都是不利的,只有对option on the worse of two才是有利的。当ρ>0时,应该选择option on the worse of two。

3、当ρ<0(变小)时,对除了option on the worse of two之外的所有期权都是有利的。

比如拿第一个举例:当ρ小于0时,两个资产中,一个是赚钱,那另一个就会是亏钱。所以两者中,必然有一个是大的。那么,因为它的payoff是 max(S1, S2),所以它的payoff就可以取到较高值。