请问哪里有2019 Mock A afternoon derivative题 的讲解 45, 46 和48

包包_品职助教 · 2019年06月14日

同学你好,这三道题没有视频讲解,我贴下我的回答

45题

答案是先算出来当前市场上的swap rate,再和合约约定的swap rate 做差,乘以本金再折现;这是算value的另外一种算法,简单起见就用我们平时画图的算法算就ok了

46题

F=S(1+RZAR)/(1+RNZD);F小于S;说明RNZD>RZAR

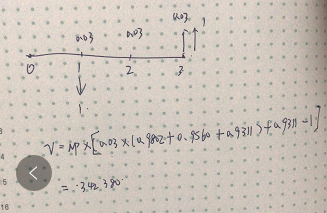

48题

求第一期的payment,股票互换是做做现金流净额结算

Ndlovu是这个客户的对手方(counterparty ),他的头寸与客户的头寸是相反的,所以他的头寸是支付eqiuty return,收到fix payment

先算下收fix ,答案是按照复利计算每一期的利率的,我们直接用单利就好,=5,000,000 × 0.032/4 = 40000

再算支equity,这里要注意,equity 收益是负的,说明我们支付的是一个负值,那其实就是收到正值;收到5,000,000 × 0.0360=180,000

那就是总共收到220,000就直接选A就ok了

M98 · 2019年06月15日

请问F=S(1+RZAR)/(1+RNZD) 是怎么来的?