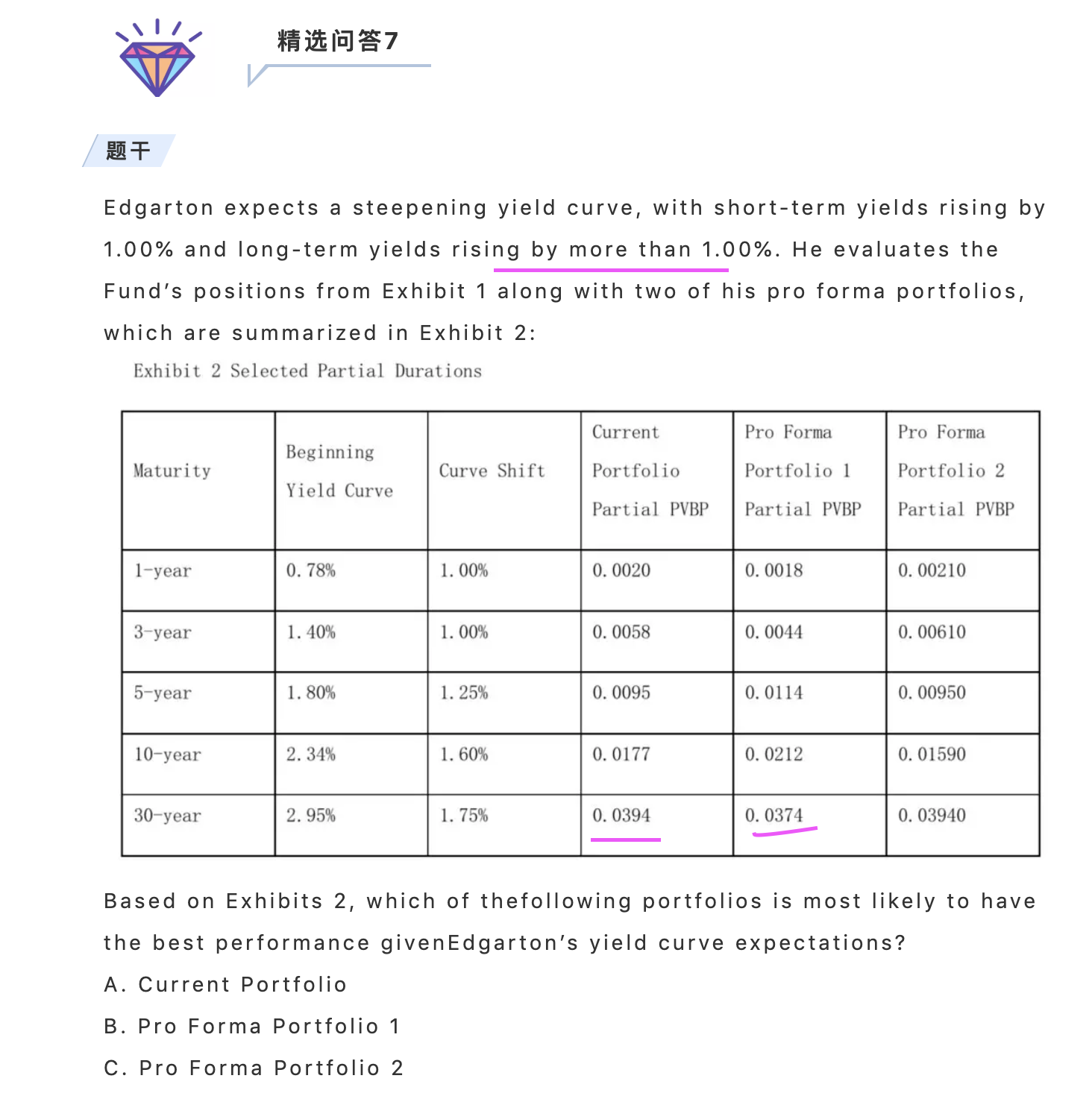

品职固收错题本:答案是C。我看到pro forma portfolio 1 最长的maturity 30-year 的partial PVBP= 0.0374 < current portfolio of 0.0394. 因为最长的maturity最有影响,所以我就只看30-year。yield rising and PVBP decreased for 30-year. 所以portfolio 1表现最好。为什么这么做不对?如果简单粗暴计算整的收益率变化,怎么做

发亮_品职助教 · 2019年06月14日

因为这道题收益率曲线整体都在变化。而且30-year变动1.75%,与10-year变动的1.60%,差别不大。所以还要看组合在其他点位的PVBP。

下面就可以用数字来验证一下:

30-year的变动对Current portfolio、以及Portfolio 1的影响分别为:

Current:-1.75% × 0.0394= -0.0006895

Portfolio 1:-1.75% × 0.0374= -0.0006545

10-year的变动对Current portfolio、以及Portfolio 1的影响分别为:

Current:-1.60% × 0.0177 =-0.0002832

Portfolio 1:-1.60% × 0.0212 =-0.0003392

那综合一下30-year,与10-year的影响:

Current: -0.0006895 -0.002832= -0.0009727

Portfolio 1:-0.0006545-0.0003392 =-0.0009937

发现,反而是Current portfolio表现更好。

举上面的计算例子是为了说明,这条收益率曲线之间的变动,尤其10-year,30-year的变动幅度相差不大,所以不能只看30-year,需要几个点位同时都看。

所以就是错题本的方法来解。

“如果简单粗暴计算整的收益率变化,怎么做”

简单粗暴就是每个点位的利率变动,乘以该点位的PVBP,然后把以上所有点位的乘积相加,得到Portfolio价值的变动;

以Portfolio 1为例:

1-year点位变动带来的价值变动:-1.00% × 0.0018 = -0.000018

3-year点位变动带来的价值变动:-1.00% × 0.0044 = -0.000044

5-year点位变动带来的价值变动:-1.25% × 0.0114 = -0.0001425

10-year点位变动带来的价值变动:-1.60% × 0.0212 = -0.0003392

30-year点位变动带来的价值变动:-1.75% × 0.0374 = -0.0006545

把以上所有相加,就是整体收益率曲线变动对债券价值的影响了。

因为这道题是选择题,然选出一个最好的,所以实际在算的时候,完全可以给所有的PVBP同时放大10000倍,抹去小数点的影响、或者收益率曲线就不带百分号了,然后计算起来会稍微方便点。

这种题型,考计算的可能极低,要考基本上就是本题的考法。