开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

YIBO · 2019年06月13日

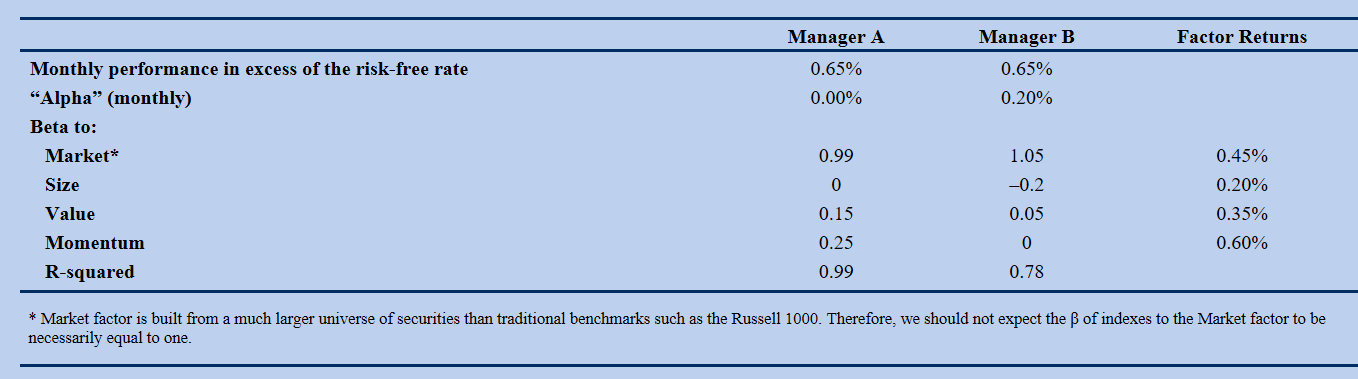

为什么不是significant exposure to market factor?!

maggie_品职助教 · 2019年06月13日

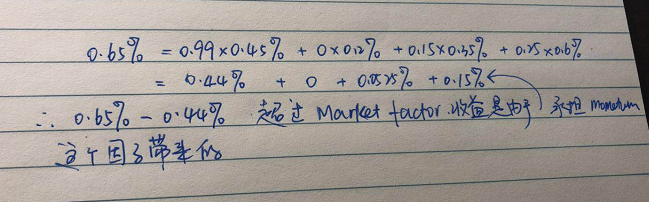

不对哦,这里A的aphla=0,所以收益0.65全是承担了rewarded factor带来的。因此Rp=betai*factor return: