开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

jaydengu · 2019年06月13日

老师,您解答下品质Mock PM 的case吗,这道题我理解不了为什么对VAR的表述错了?

(这道题VAR又有时间、confidence level 及 loss)条件好像都具备,为什么还错了,谢谢!

Wendy_品职助教 · 2019年06月13日

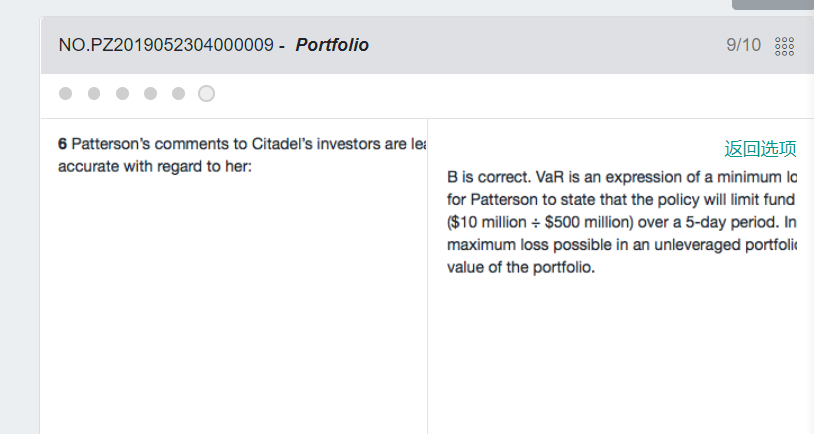

We limit fund losses to 2% of assets with a 99% level of confidence, with additional measures to limit total losses to 3% over a rolling 30-day period."

VaR是最小损失的意思。但不能说limit fund losses to,这是不正确的。 实际上,投资组合中可能出现的最大损失是投资组合的全部价值。