请问各位助教老师,这样思考是否正确

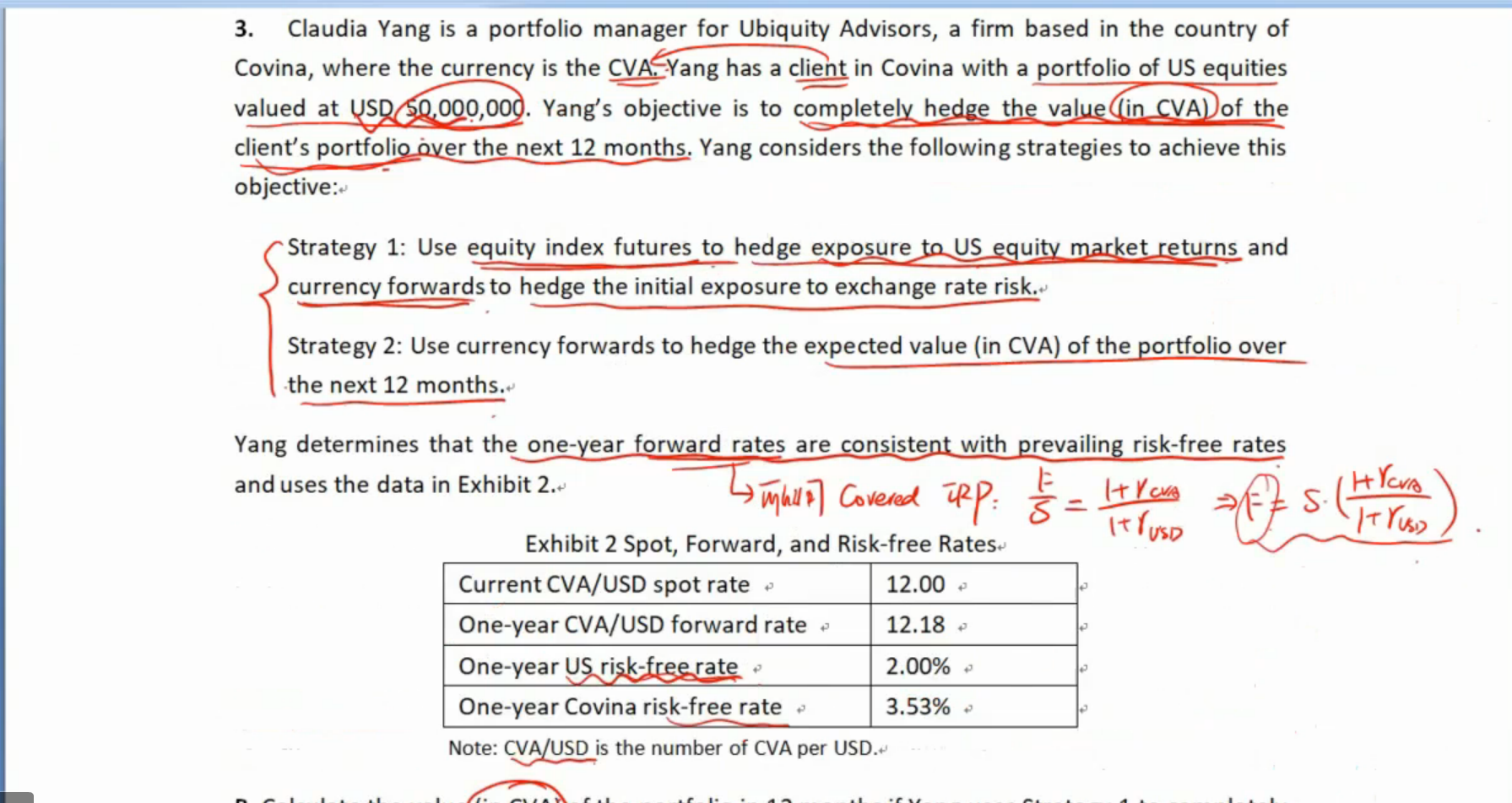

第一步hedge了US equity market risk,所以获得了US的无风险利率,12个月的价值=50*(1+2%)

第二步hedge了currency risk,所以应该用forward rate进行折算,12个月的价值=50*(1+2%)*12.18

老师上课讲第二步的时候forward rate是拿covered interest parity去推导的,但这么推导的前提是题目中说了one-year forward rates are consistent with prevailing risk-free rates,但如果更一般的情况题目中未说这句话,是不是就应该按我的这种思路去计算了,而不应该是hedge了equity market risk与currency risk后就相当于投资获得本国的无风险收益,我觉得这句话好像不是一般的结论。