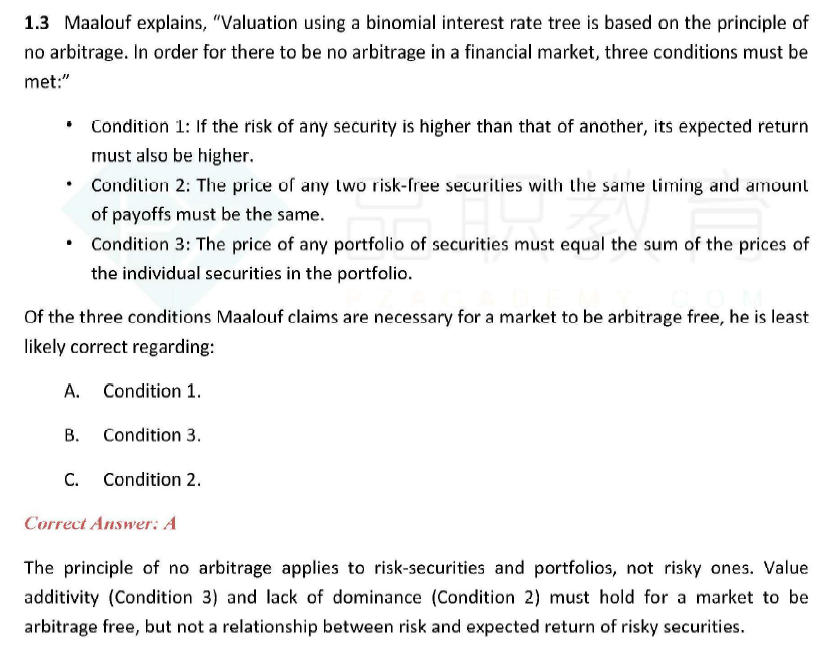

老师,这道题目想请教下:

1、condition 1是否是错在了,assume risk-neutral,所以risk大小不影响expected return?我忘记了什么原理,模模糊糊的,能否讲一下

2、答案讲解我没怎么看懂,为什么无套利原则只适用于 无风险的投资品种和组合,不适合于有风险的?

吴昊_品职助教 · 2019年06月12日

1.condition1这句话本身没问题,问题在于这句话和无套利原理没有关系。套利和风险是没有关系的,因为套利本身是不承担任何风险却能获得一个正的收益。condition1表达的意思是风险越高,收益越高。这和无套利没有任何关系。

2.这句话前半句说的是无套利原则可以适用于有风险组合,后半句说的是套利本身不是有风险的。套利本身是不承担风险的,指的是套利本身,套利的对象可以是有风险的。

粉红豹 · 2019年06月12日

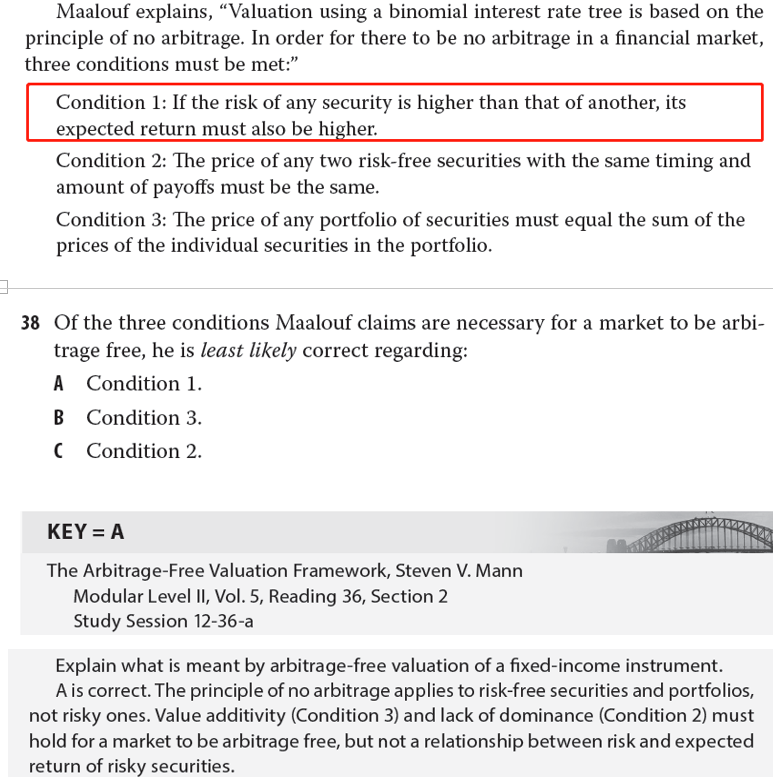

老师,您说的第二点我还是不太懂。答案这句话第一句说的是“applied to risk- free securities and portfolios”,也就是适用于“无风险组合”,不是您说的“可以适用于有风险组合”。。。。

吴昊_品职助教 · 2019年06月12日

我看的是经典题R36的1.3,答案是risk-securities and portfolio。anyway,套利的对象可以是有风险的也可以是无风险的,但是套利行为本身无风险。理解这个点即可。

粉红豹 · 2019年06月12日

嗯好,我看的是2017 mock pm,FYI。我贴出来了R35的1.3,我感觉是经典题的答案写错了,老师您看一下,为什么是risk-securities,后面又 not risky ones,您看下,我贴出来了。能否再讲讲

吴昊_品职助教 · 2019年06月12日

前半句说risk-security是指套利的对象,后半句not risky one说的是套利本身。还是这个结论:套利的对象可以是有风险的也可以是无风险的,但是套利行为本身无风险。

粉红豹 · 2019年06月12日

。。。那也就是说,the principle of no-arbitrage applies to risk-free securities and portfolios,not risky ones,和the principle of no-arbitrage applies to risk securities and portfolios,not risky ones。这两句话都对???????????

吴昊_品职助教 · 2019年06月12日

是的。我觉得答案的这句话很有歧义,表达的也不是很清楚。你只要知道原则就可以了,不需要过多纠结。

粉红豹 · 2019年06月12日

好的。。。