开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

小V · 2019年06月11日

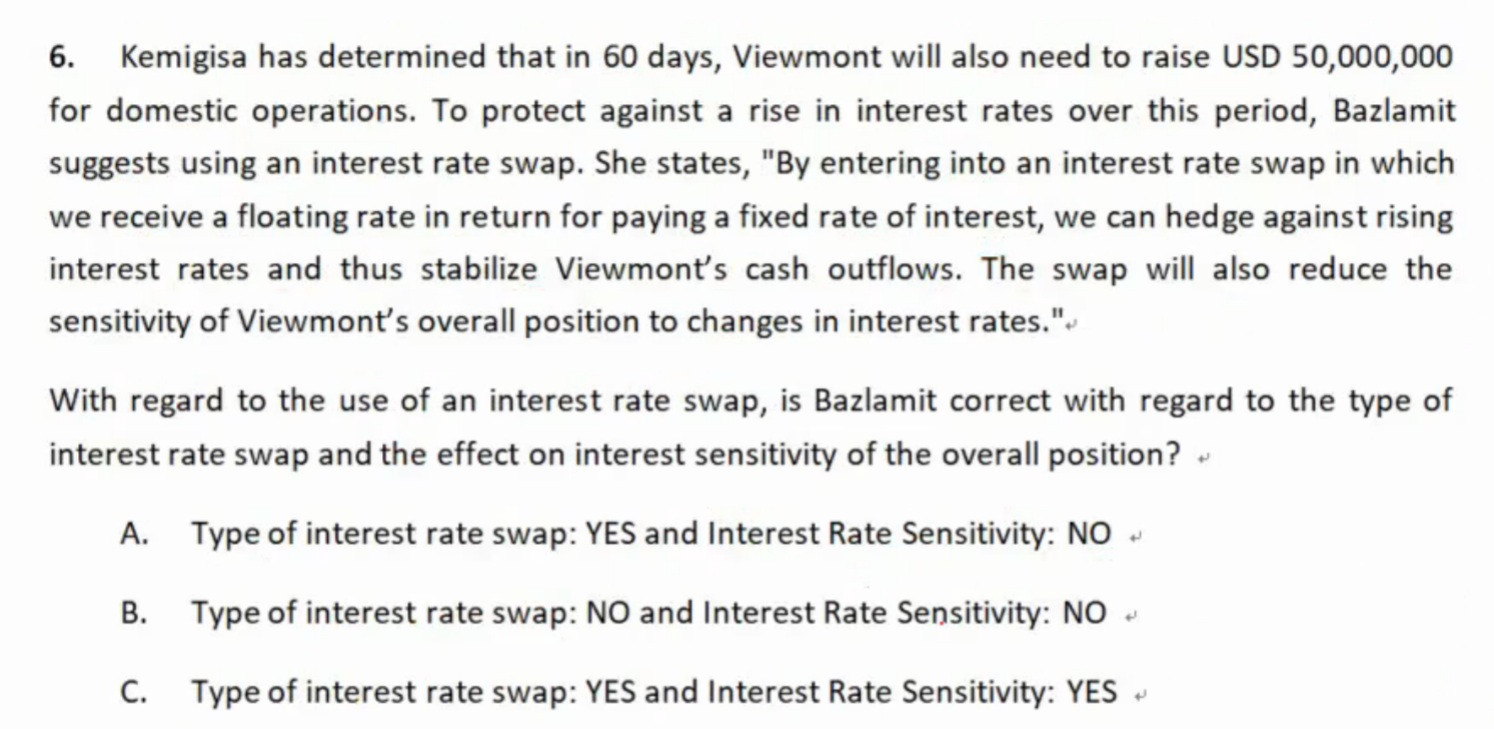

上面这个问题,是要用swap来protect against a rise in interest rate over this(60days)period,感觉用swap并不合适。用swap是应该已经拥有50m的负债的时候了。在还没有进入到50m的负债的时候,就开始用swap,是怎么回事呢?另外50m的负债是floating还是fixed,也并没有交代,万一是fixed呢?在借fixed loan之前担心rate会增加,也是很正常的啊。

企鹅_品职助教 · 2019年06月14日

interest rate option可以的。

interest rate call option相当于payer swaption, put option相当于receiver swaption.

企鹅_品职助教 · 2019年06月13日

你想说的是swaption把,那个相当于option+swap, 是可以像你说的提前购买的,贷款开始时option到期的。

企鹅_品职助教 · 2019年06月12日

这个swap就是在进入到50m的负债的时候才使用的,不是指0时间点进入swap, 60天的时候再进入loan.

60时间点进入的loan是和那时候的利率,也就是libor 有关,即使是固定利率。如果利率上涨,那么要付出的利息会增加。所以要进入收libor的swap, 利率上涨时收的利息增加,这样才能起到hedge的作用.

如果反过来,进入的是收固定付浮动的swap, 那么如果利率上涨,付出的浮动利率上涨,进入的loan的利率(即使是固定利率) 也会更高,那就是double the risk, 完全没有hedge风险的作用了。