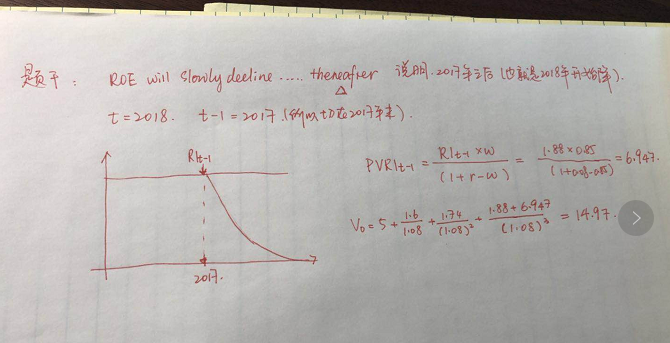

问题如下图:

选项:

A.

B.

C.

解释:

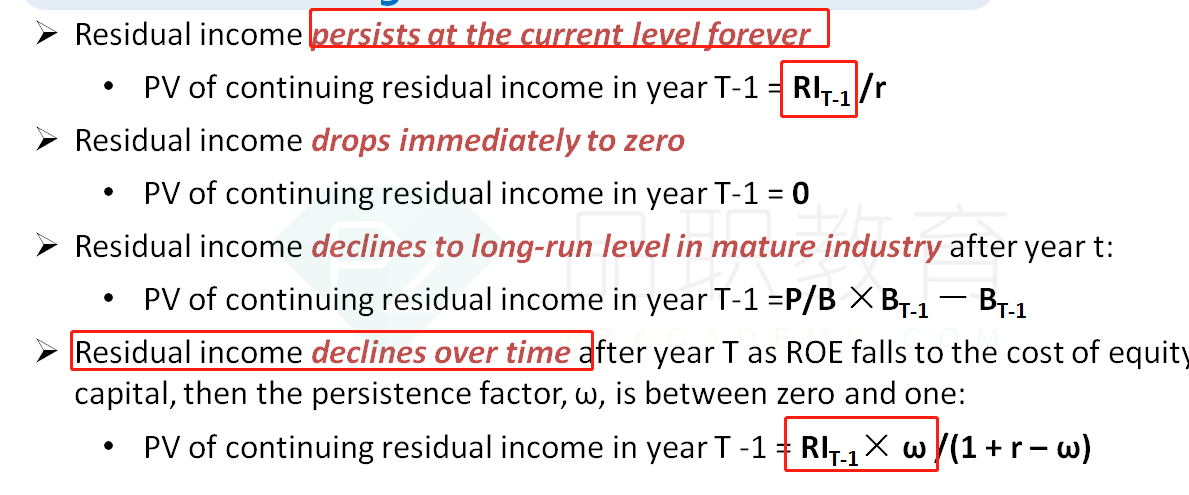

老师好,我想接着这个题提问,在课后题24题和33题

24题中,给了三期现金流,terminal value折了三期,(上面没有✖️w),最后valve中加上了第三期现金流。

33题中,给了三期现金流,terminal value折了两期,(上面没有✖️w),最后valve中没有加上第三期现金流。

刚刚贴的那个题,给了两期现金流,terminal valve折到第三期(?为什么),上面没有乘w,最后valve汇总没有加上第三期现金流。

这个题给了三期现金流,terminal value折了两期(??),沙面没有乘w,最后valve汇总也没有加上第三期现金流。

我真的懵逼了