发亮_品职助教 · 2019年06月11日

"stable yield curve是 carry trade的条件,carry trade是forward rate bias,那是不是stable yield curve时期,CIRP不成立?"

Forward rate bias存在时,是Uncovered interest rate parity不成立,而Covered interest rate parity是永远成立的。

只有做Inter-market carry trade时,要保证Stable yield cuve,且保证Uncovered interest pairty不成立。

保证Stable yield curve,是为了保证息差存在;保证Uncovered interest rate pairty不成立,是为了保证息差的收益,不被汇率的变动抹平,才能保证Carry trade有利可图。

而在Intra-market carry trade时,只需保证Stable yield curve即可。

因为无论哪种Carry trade,都有Stable yield curve的要求,所以把他总结为Carry trade的大前提。

在固定收益里面的Carry trade,有两种,一种是国际市场的Carry trade(Inter-market carry trade),一种是国内市场的Carry trade(Intra-market carry trade)。

因为涉及到一国内部的Carry trade,这种Carry trade不涉及外汇问题,所以对于这种Carry trade,仍然有可能不存在Forward rate bias,即Covered interest rate parity仍然有可能成立。

本身不涉及外汇问题,只要Yield curve stable,就能保证本国内部的息差一直存在,所以可以一直做Carry trade。

只有做Inter-market carry trade时,会涉及到两国间的息差,才会涉及到外汇问题,所以必须要保证Forward rate bias存在,即,要保证Uncovered interest rate pairty不成立。只有不成立,才能保证息差的收益,不被汇率的变动抹平,才能保证Carry trade有净收益。

所以固定收益里面的Stable yield curve的要求和AA里面的Uncovered interest rate pairty的要求不完全对等。

"那是不是stable yield curve时期,CIRP不成立?"

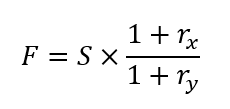

Covered interest rate parity是一定成立的,因为存在套利机制,促使他成立。如果不成立,可以利用两国的息差,以及Forward里约定的汇率进行套利,这样始终会让Covered interest rate pairty成立,所以有下面Forward的定价公式:

“也就是 F不等于St?”

是的,如果Uncovered interest rate parity不成立,将来实现的汇率St就不等于Forward里约定的汇率F。