wuxiali · 2019年06月10日

吴昊_品职助教 · 2019年06月11日

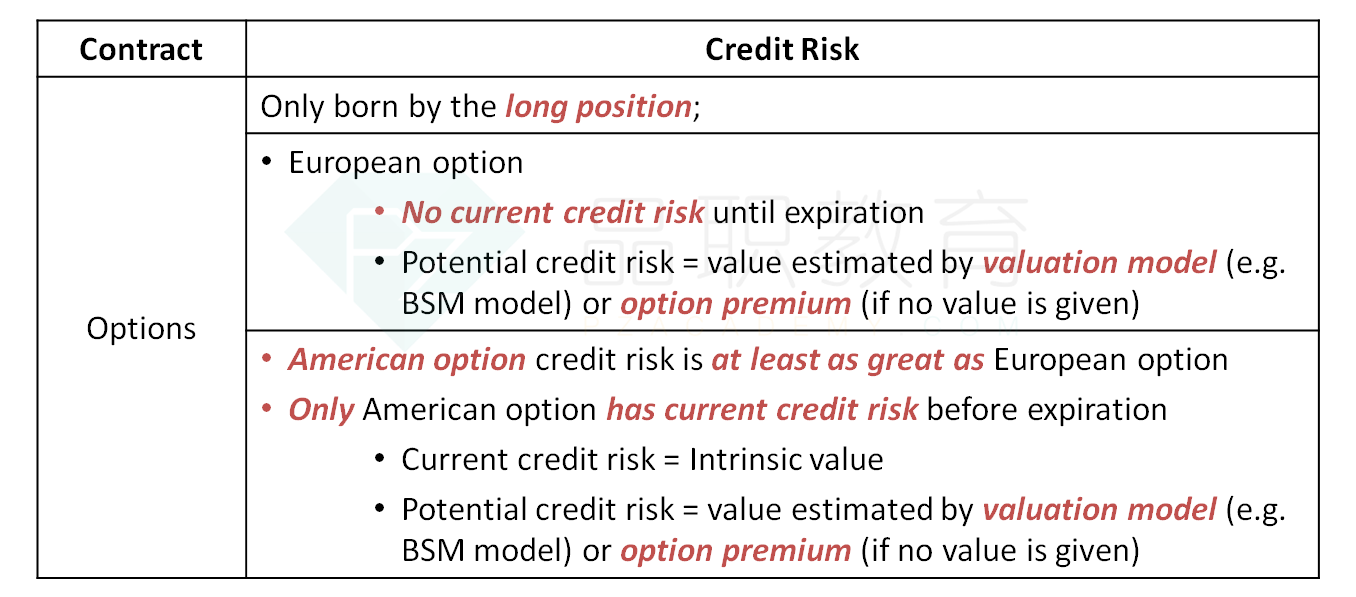

回顾一下基础班讲义P45.对于欧式期权或是美式期权,potential credit risk是由定价模型直接给出的value或是期权费。如果有value用value,没有value用期权费。美式期权的current credit risk是IV。IV不可能是负数,对于call option,IV=max(0,S-X);对于put option,IV=max(0,X-S)。

wuxiali · 2019年06月11日

还想请问下 Reading 31 risk management 课后题 17 (B)既然有instrisic value - 0 为什么答案还是用了期权费6来当作potential credit risk? 谢谢!

吴昊_品职助教 · 2019年06月12日

题目要我们求的是potential credit risk,要么是由估值模型得到的价值要么是期权费。现在没有估值模型得到的价值,只能退而求其次选期权费。只有current credit risk才是IV。