开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

ccxge · 2019年06月10日

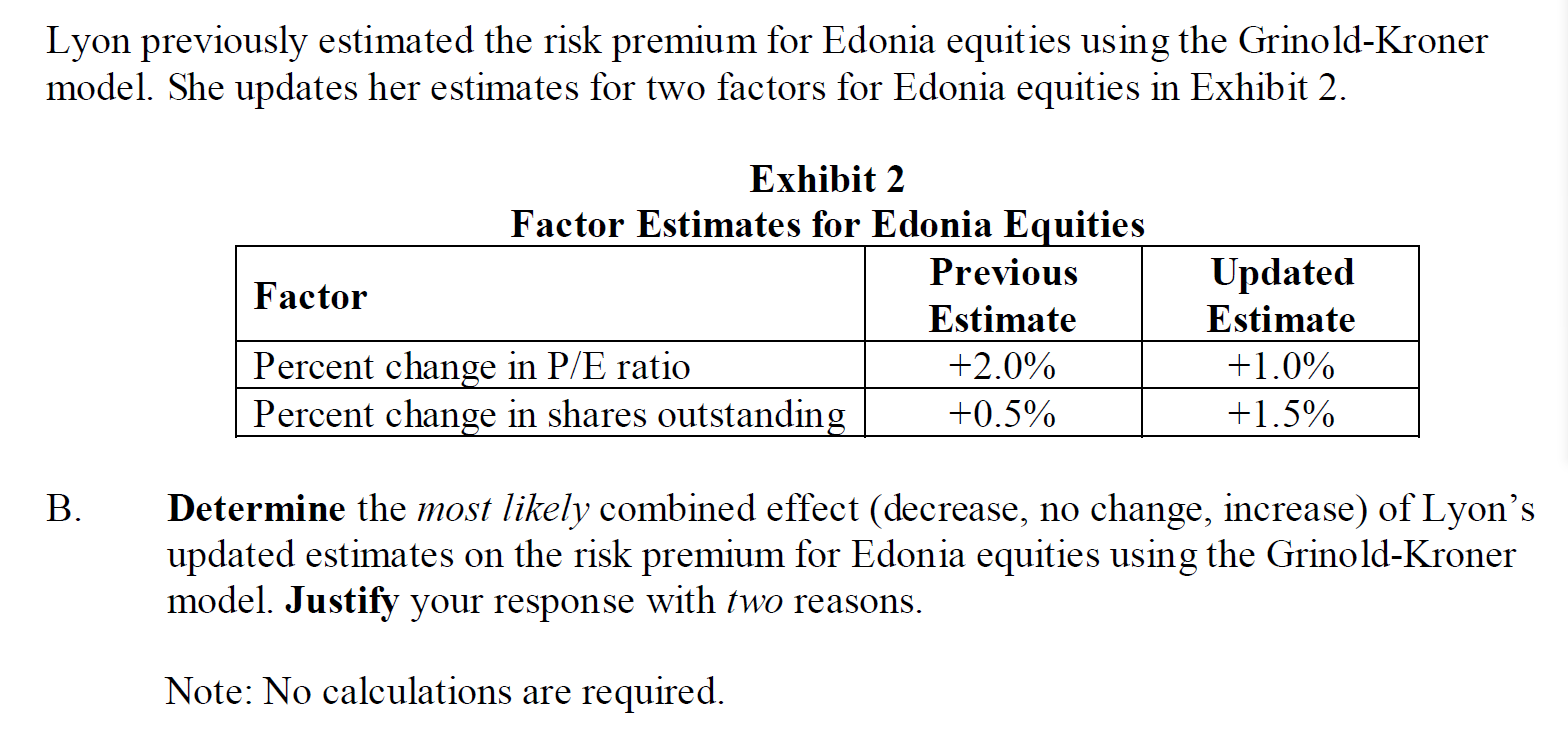

经济学2018真题Q2 B问是问GK model两个因子改变对risk premium的影响,我对这道题的问法不太明白,GK model计算出来的是expected return,并且也没有像CAPM一样可以分解计算出risk premium,这道题问risk premium的影响,只是单纯的考虑了expected return减去risk free rate就当成risk premium了是么?

源_品职助教 · 2019年06月10日

准确地说这里的 risk premium 是指高于债券收益部分的股票特有的风险。

题目的本意及时就是让我们分解GK公式,分辨考察D/P-△S,以及△P/E这两部分的变化情况。这两部分是股票特有的,所以是股票特有的风险。