开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

honghong · 2019年06月10日

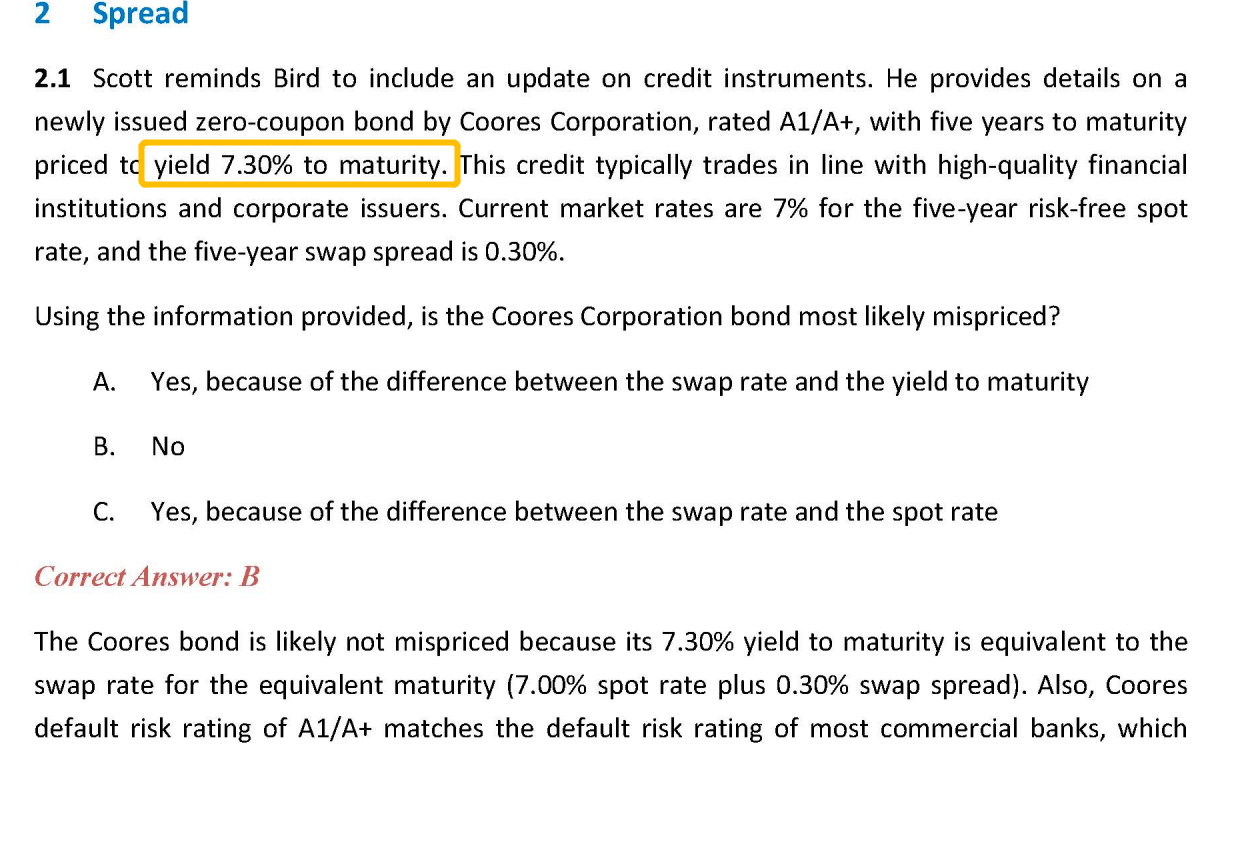

老师您好,这道题swap rate=7.3是明白的,但是不太明白为什么和ytm比. swap rate不是都是即期利率吗,而且也没说这是平价发行吧?.谢谢

吴昊_品职助教 · 2019年06月10日

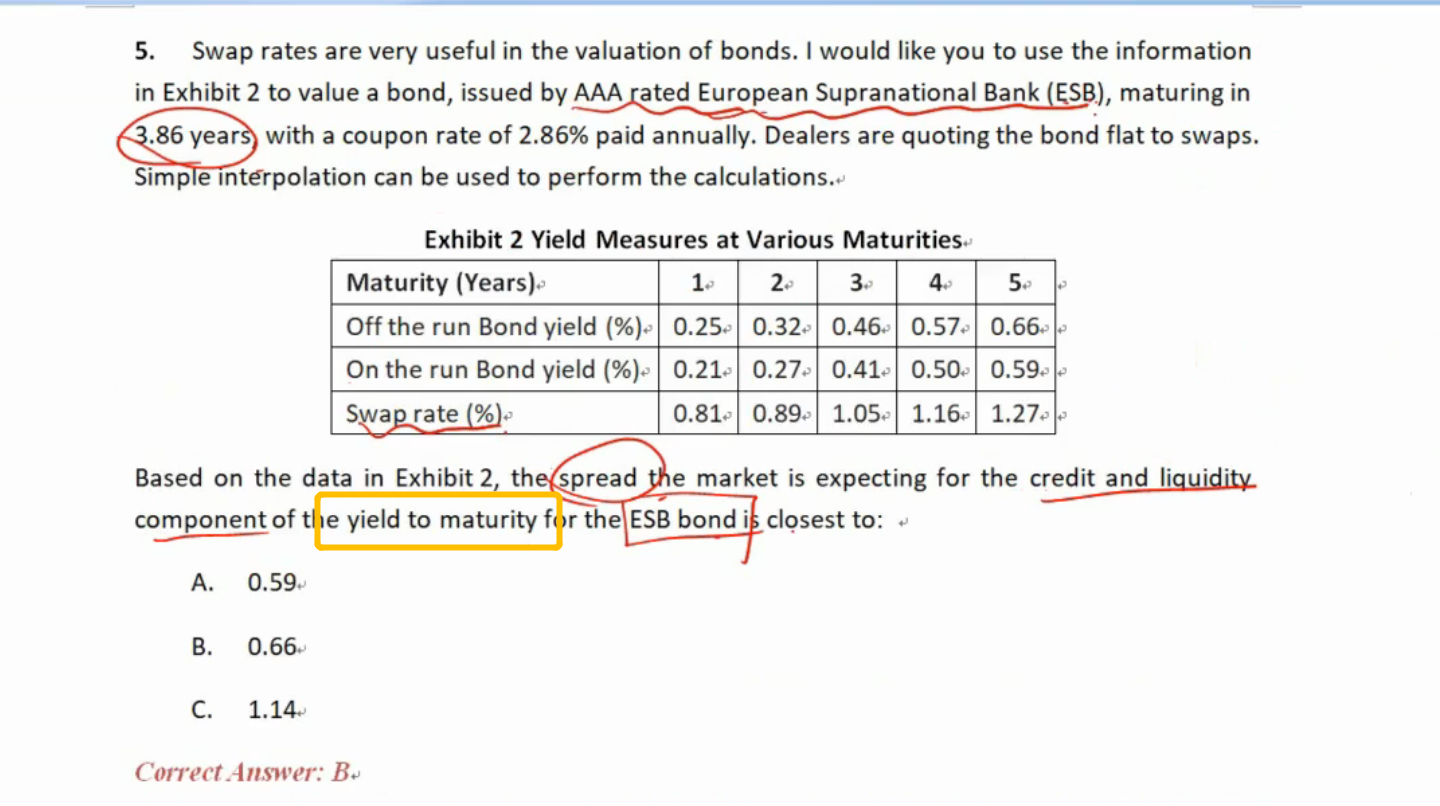

这道题要我们求的是补偿信用风险和流动性风险的spread。有题干可知,让我们求得是swap spread,swap spread=swap rate-Treasury yield。由于期限是3.86年,所以我们要用线性插值法。分别算出3.86年的swap rate和3.86年的on the run bond yield。算出来后将两者做差。

吴昊_品职助教 · 2019年06月11日

这俩利率本身就没有什么关系。也和平价发行没有什么关系。