开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

lalazerg · 2019年06月09日

风险管理-51-为什么expected return上升,U减Z乘以标准差的绝对值明明上升,但是VAR却变小

吴昊_品职助教 · 2019年06月10日

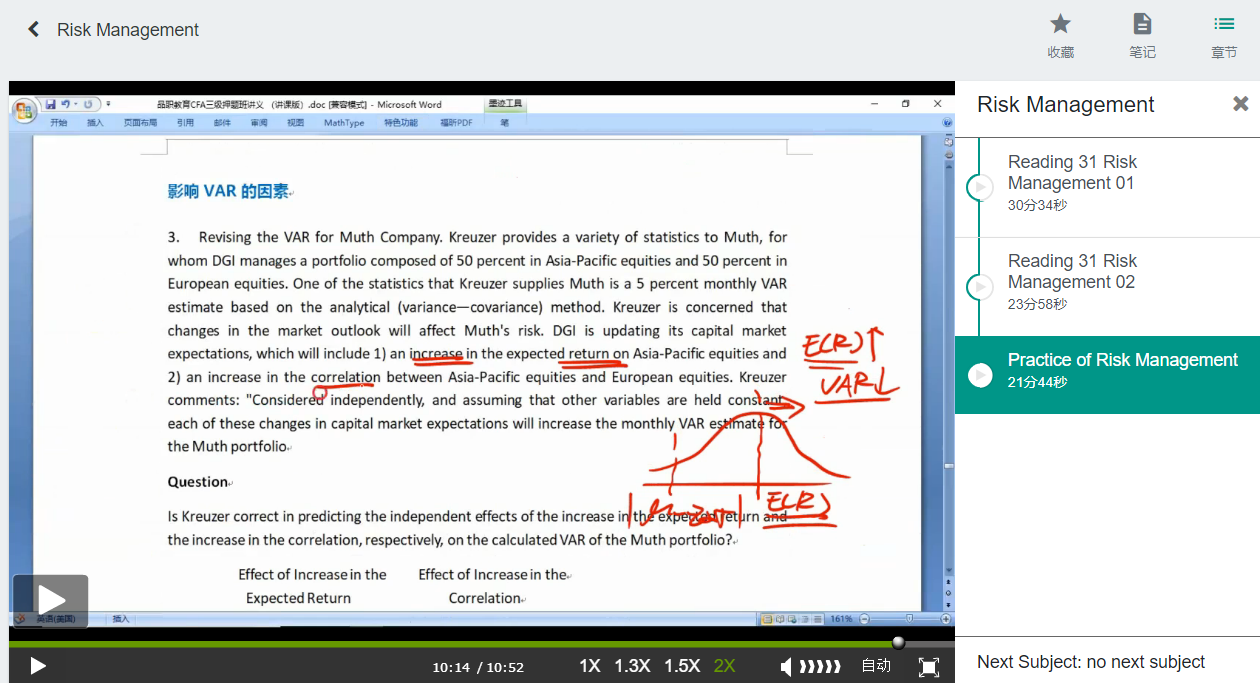

VaR本质上是一个损失,平时计算VaR的时候由于默认产生损失是负数,所以都对计算结果取绝对值以正数表示。这里也是用绝对值来讨论的,我们取了绝对值以后就是VaR=Z*σ-μ。当μ越大的时候,VAR越小。

还可以换一种思考角度,均值变大的时候,整个分布都是向右移动,那极端损失也会变小,VAR变小。