开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

YIBO · 2019年06月09日

吴昊_品职助教 · 2019年06月09日

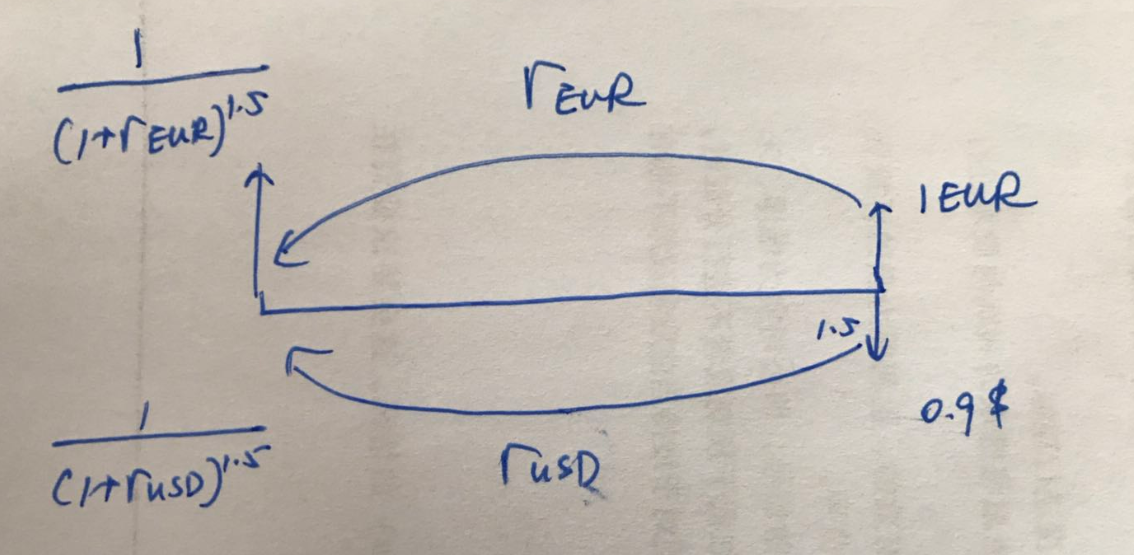

现在是一个外汇远期,以forward price我们可以用1EUR换0.9美元,然后需要把1.5年的两笔现金流折现到零时刻,欧元现金流用欧元利率折现得到向上箭头,美元现金流用美元利率折现得到向下箭头。现在向上向下箭头代表的是两种货币,不可以直接相减,所以我们要用spot exchange rate将向上箭头的欧元兑换成美元,因此再乘以0.862,再和向下箭头相减即可。