有两道题目

(1)经典题well constructed portfolio的那题

(2)原版书课后题di第十三题

我感觉这两个题目是差不多的,但是在比较的时候我们应该看volatility还是active risk。在经典题的讲解中,李老师说一般来说,active的投资一般bu不关注jue'dui绝对波动,关注的是active risk。在课后题,李老师讲的时候用了volatility。请问这两个risk应该怎么选择和判断呢?

maggie_品职助教 · 2019年06月09日

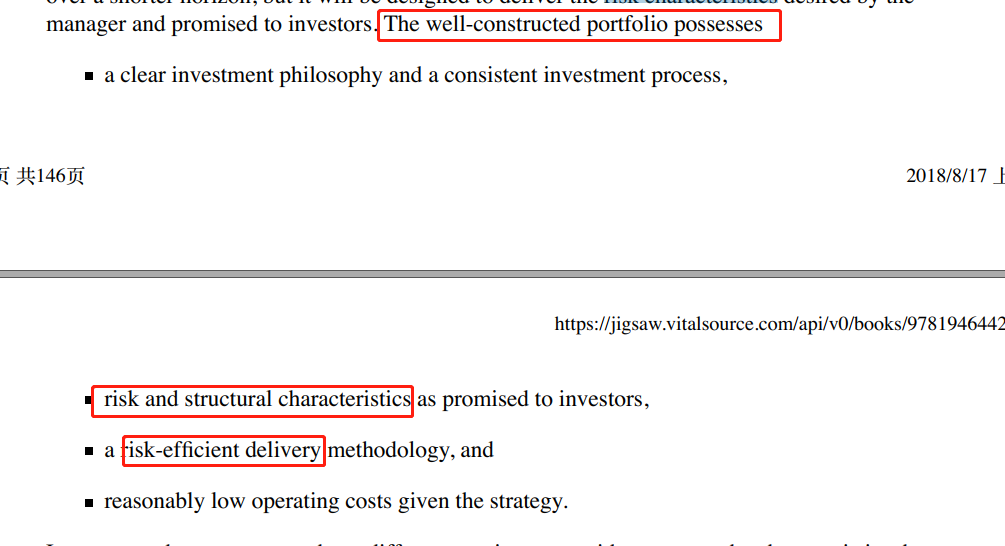

因为这两道题考察角度不同:这个well-construced portfoilo认为只要符合投资者风险收益预期的组合即为“well”。投资者要求在原版书上列了4个:

你提问的两道题分别是是考察的2和3两个角度。每个角度看的指标不同。

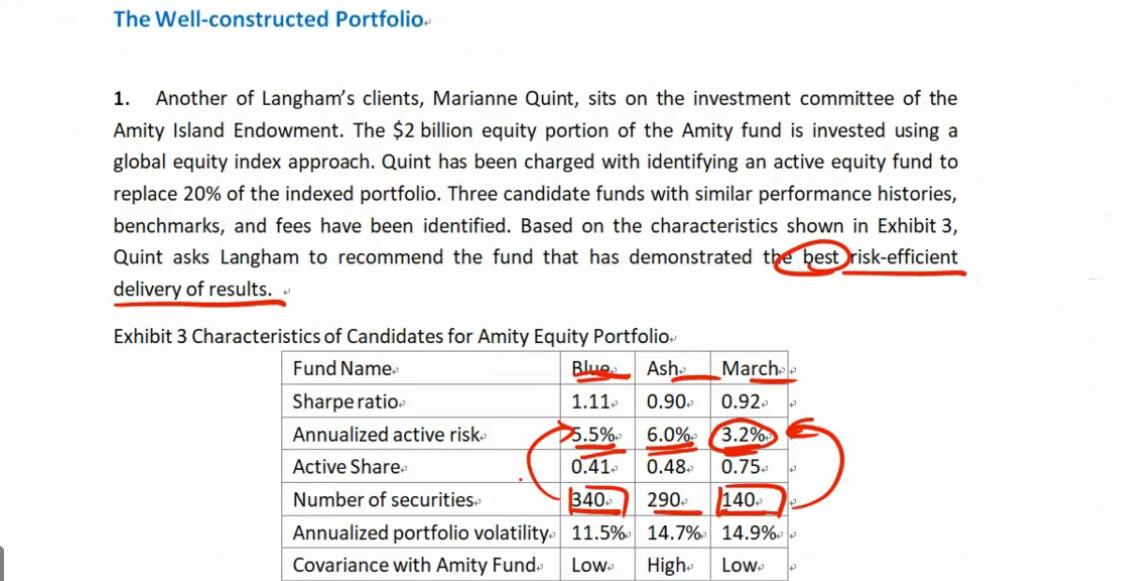

1、这里的risk efficient指的是只有承担超额风险才获得补偿,如果两个基金经理具有相似的skils,active share肯定越大越好。换句话说 投资者花同样的钱,基金经理是否能承担相同的主动风险(这fee花的值不值)。这里是从相对的角度考虑的。

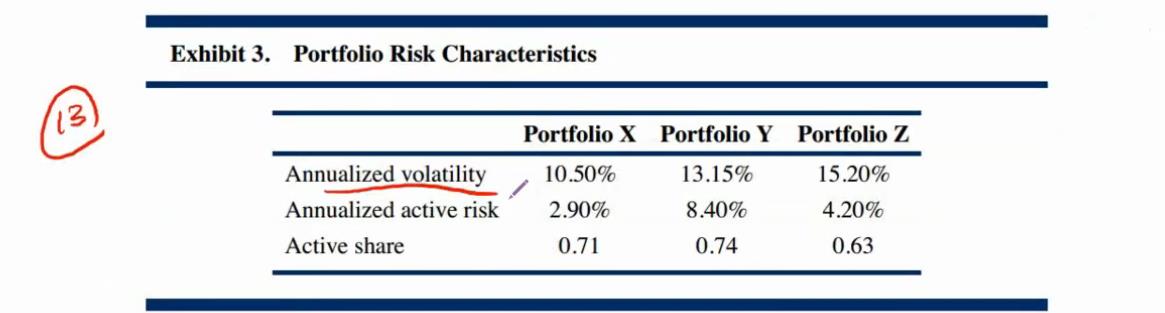

2、risk characteristics,如果只看风险特征,那么well-construced portfoilo要求,如果两个组合承担的因子和费用相似的情况下,组合的绝对风险越低、AR越低,就越好。原版书的原文:In a well-constructed portfolio, we would be looking for risk exposures that are aligned with investor expectations and constraints and low idiosyncratic risk (unexplained) relative to total risk. If two products have comparable factor exposures, the product with a lower absolute volatility and lower active risk will likely be preferred (assuming similar costs).

梦秋 · 2019年06月11日

刚看了下题目,麻烦分别解释下两道题目思路,还是不太明白分别怎么理解

maggie_品职助教 · 2019年06月11日

因为题干问的不同,所以我们使用指标不同啊(请看我上面的回复)。