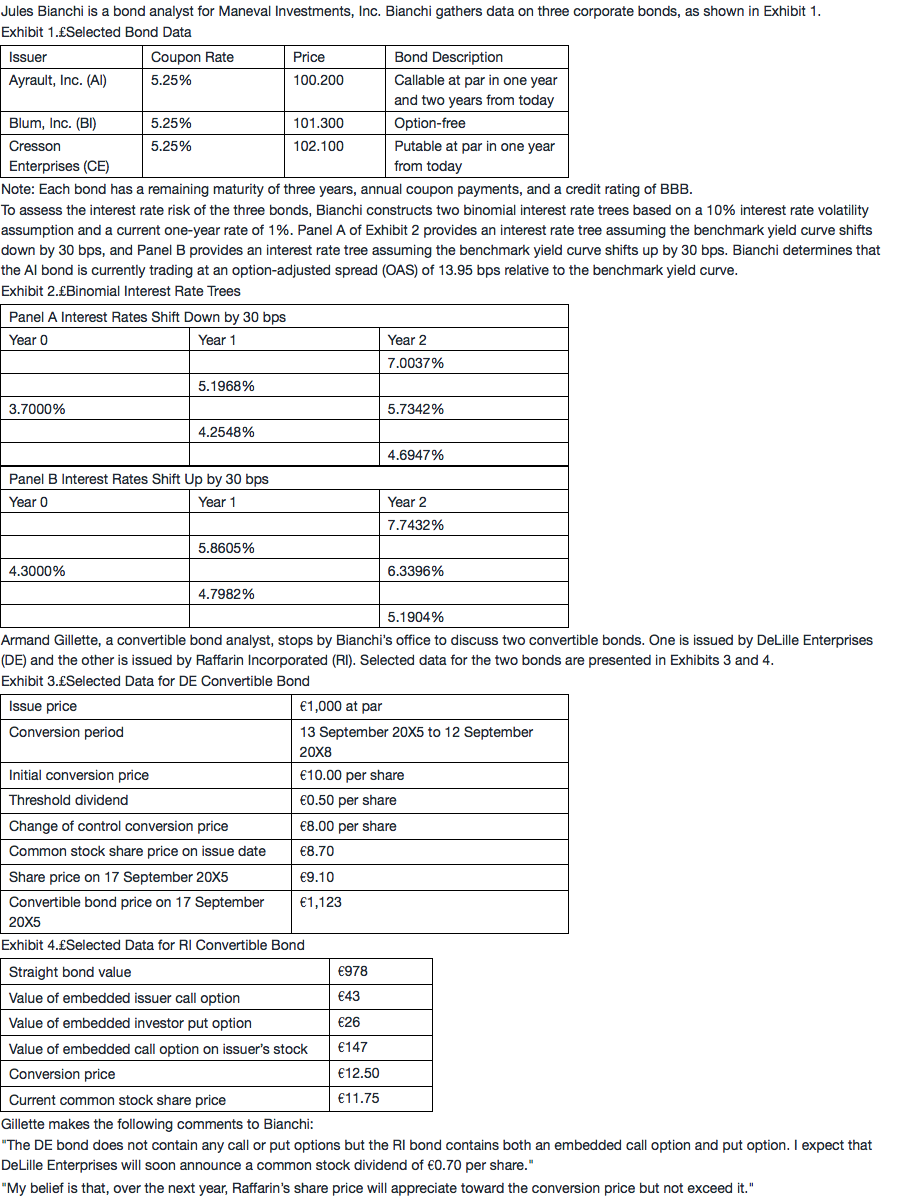

开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Feeling · 2019年06月08日

* 问题详情,请 查看题干

问题如下图:

选项:

A.

B.

C.

解释:

老师我选的是C。我是这么考虑的:

先把ED的公式列出来,发现要ED下降最多的话,需要V0最大。V0=V(straight)+V(option)。因此当benchmark yield下降时,Vputable最大。因此选了C。

请问这样的思路哪里出了问题?

吴昊_品职助教 · 2019年06月08日

ED下降最多,如何推导出V0最大,分子上还有PV-和PV+,由于是含权债券,因此PV-和PV+也是不一样的。你这个逻辑不成立。

建议还是按照平均还款期来考虑这个问题。