韩韩_品职助教 · 2019年06月08日

同学你好,这个题目让我们分析的就是显著性变化,对Type I的影响。首先Type I是不好还留用的情况。

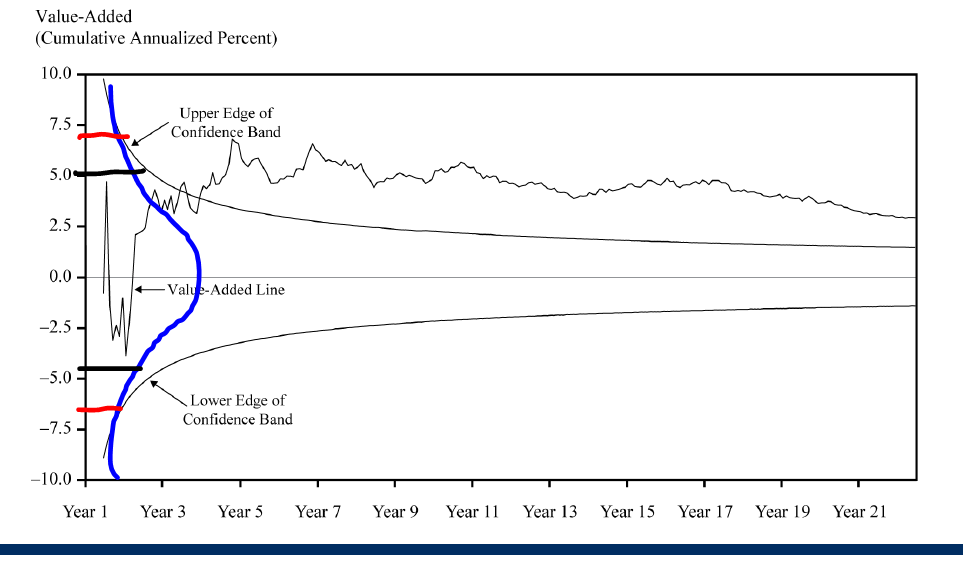

结合下面这个图来说吧,当显著性水平下降的时候,我们的confidence band的边缘就会从黑色变为红色,那么整体留用率就会下降,因为只会留下那么基金经历业绩更好的。留用率下降的情况下,那么那些本来业绩不好的还被留下的概率就会减少了。

从原理上再解释一下,如果significance level变小,是否会增加Type I error和Type II error的概率。

我们可以知道,Type I error的概率即为α(significance level),所以当significance level变小,Type I error的概率自然随之减小。当significance level变小时,可以理解为拒绝域变小,所以拒绝原假设的概率就变小了。Type II error指的是没有拒绝错误的原假设,既然拒绝原假设的概率变小了,可以理解为没有拒绝原假设的概率就增大了,所以当significance level变小时,Type II error的概率反而会增大。