当yield curve slope steepens,我们选用bullet 而不选用 barbell,想问一下这个角度思考为什么不对呢?

假设此时的steepen情况为yield curve上所有的利率同时向下移动,只不过短期利率下降更多,长期利率下降更少,此时应该增加convexity使得将来价格上升更大,因为barbell的convexity更大,所以选择使用barbelle而不是bullet

谢谢!

发亮_品职助教 · 2019年06月08日

“假设此时的steepen情况为yield curve上所有的利率同时向下移动,只不过短期利率下降更多,长期利率下降更少,”

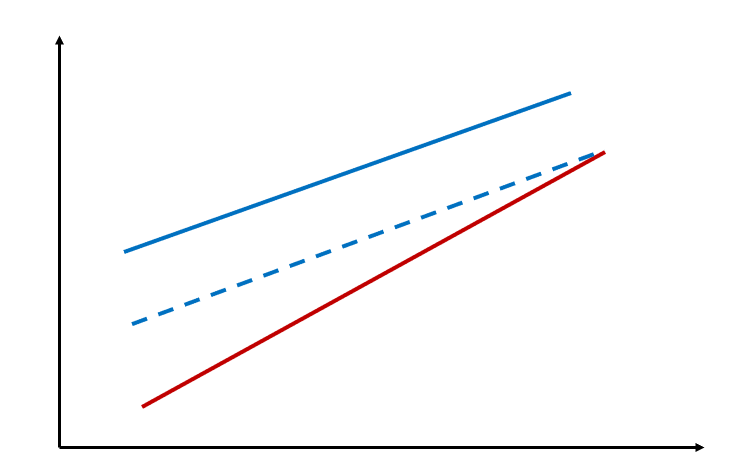

这不是收益率曲线的Steepening,这是收益率曲线的平行移动 + Steepening;如下图:

Yield curve上所有的利率同时向下移动,只不过短期利率下降更多,长期利率下降更少,这种情况对应图中蓝色实线到红色实线的变化。

但是这种变化可以进一步拆分,先拆成蓝色实线到蓝色虚线的变化,这是收益率曲线的平行向下移动;

然后在此基础上,在蓝色虚线的基础上,按住长期利率不变,短期利率再额外下降,这就是收益率曲线的Steepening,如蓝色虚线变成红色实线;

整个收益率曲线的变动为:收益率曲线平行向下移动 + Steepening

在平行移动时,Barbell的表现优于Bullet,因为Barbell的Convexity数据更大;

而在Steepening的变动时,Bullet优于Barbell,可以记一个典型的Steepeng,就是按住短期不动,长期上升,Barbell受损更多。

综合来判断,很难说在这种Steepening + 平行移动时,Barbell和Bullet哪个表现更好。需要具体结合Portfolio的Partial PVBP来判断。但是注意,目前没有出现过这种题目。

到目前为止,只有一道题的收益率曲线变动时这种复合变动,就是经典题Reading 24第4.8题,其他所有的情况,都是标准的收益率曲线变动,无法再进一步分解了。

标准的收益率曲线变动,可以直接套用我们的结论。