开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

ccxge · 2019年06月06日

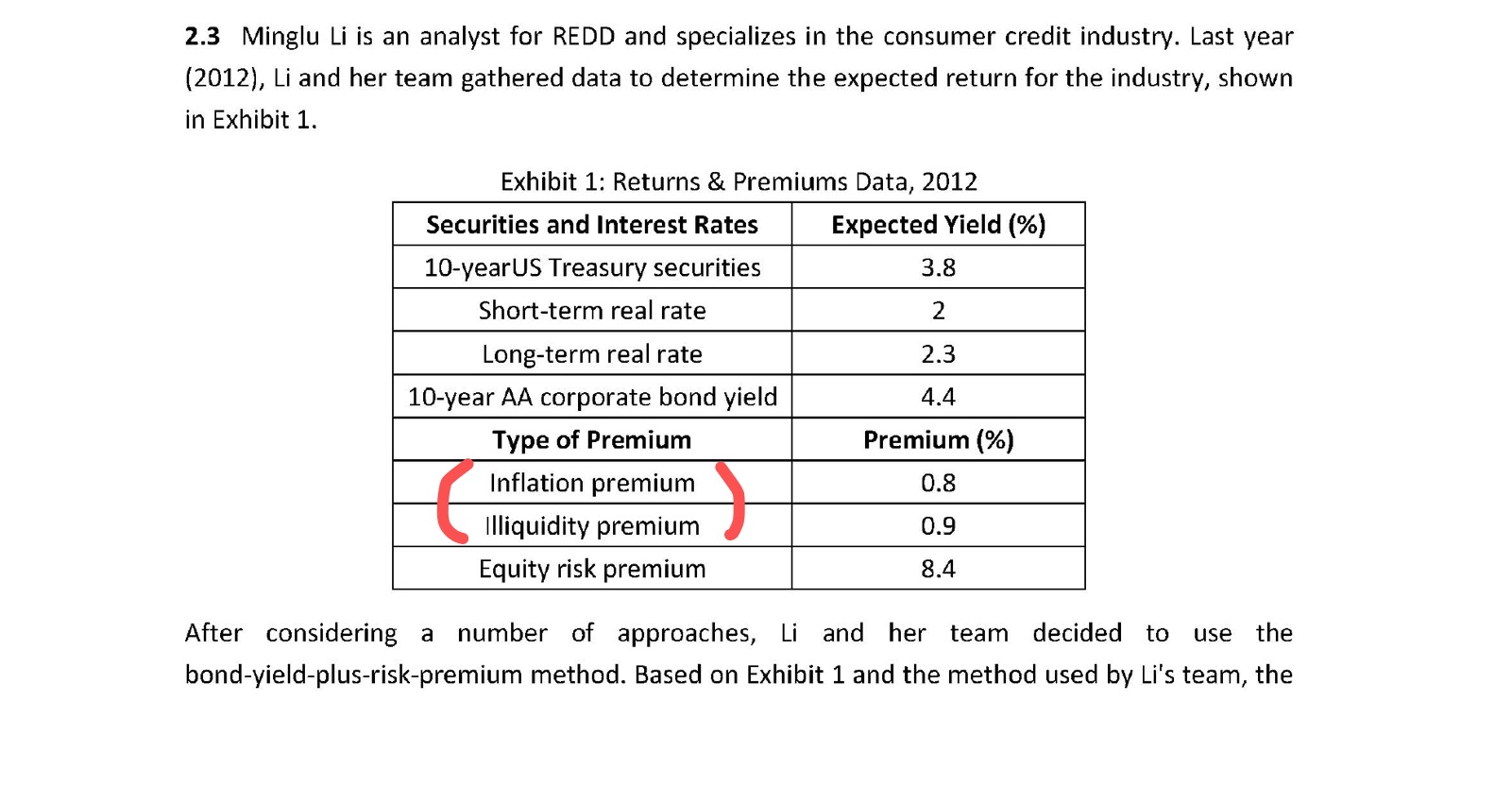

在Economic经典题2.3题,是让用risk premium方法求expected equity return, 我想问这个方法为什么不把inflation premium和illiquidity premium也一起加上?因为在ICAPM方法里面也是考虑了iliquidity premium啊

源_品职助教 · 2019年06月09日

ICAM模型假设条件和Equity risk premiums 是不一样的

Equity risk premiums 有标准公式就是E(R) = YTM on a long-term government bond + equity risk premium

其中equity risk premium包含了多处长期债券的所有补偿溢价,其中包括了通胀溢价和流动性溢价。

如果加上0.8和0.9,就计算重复了。

小V · 2019年06月06日

inflation premium和illiquidity premium是针对fixed-income的expected return,这里是equity的expected return,只需要在长期国债yield的基础上,加上equity risk premium即可。

ccxge · 2019年06月07日

但是在ICAPM里面也考虑了iliquidity premium呀,ICPAM是算equity return的