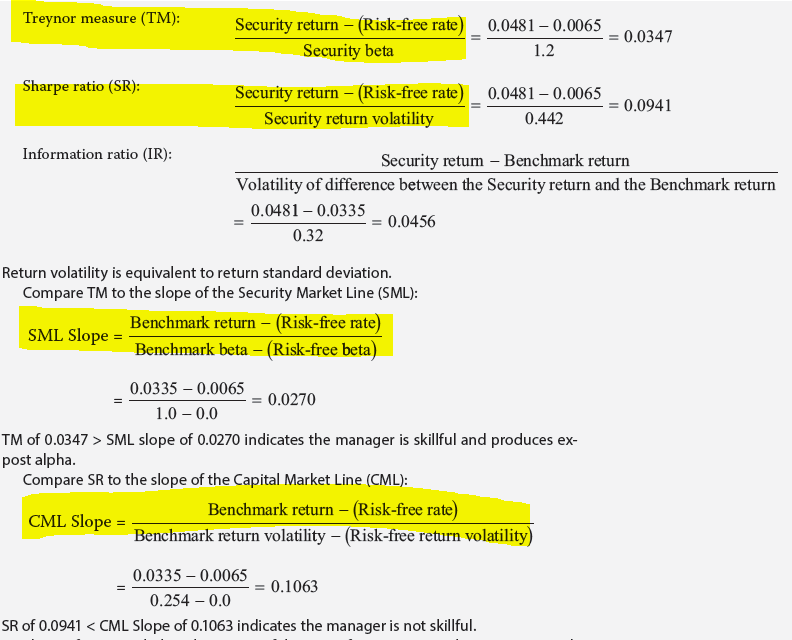

同学你好,SML是证券市场线,CML是资本市场线,这里是换了一种方法考Sharpe ratio和Treynor measure。

可以看到treynor measure与SML slope所代表的含义一致,Sharpe ratio与CML slope一致,所以计算结果分别跟这两个斜率去比较,就可以用来判断一个portfolio是否表现得更好,如果TM>SML slope,或者一方的SML slope 更大,如果SR>CML slope,或者一方的CML slope越大, 那么就说明基金经理更skillful, 反之亦然。