开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

honghong · 2019年06月05日

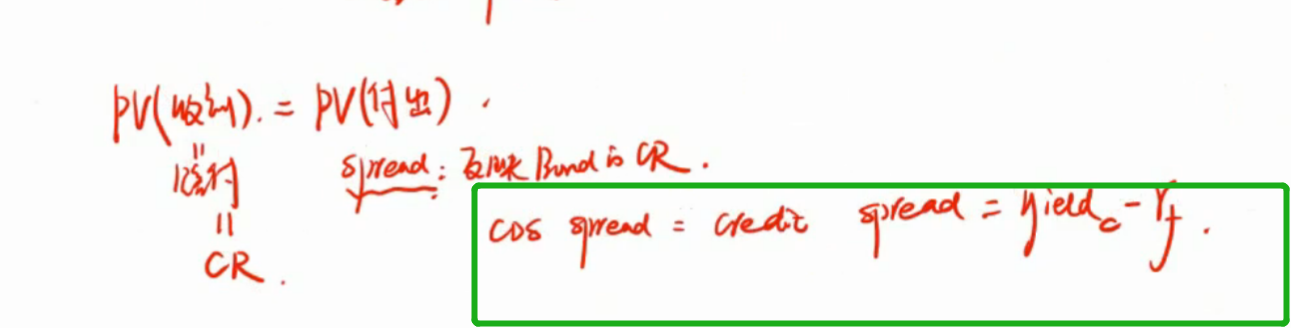

老师您好,前面何老师手写的是credit spread=y(公司)-rf. 但是讲义写的是a return over libor....所以不太明白到底是谁减谁~

吴昊_品职助教 · 2019年06月05日

两者并不矛盾,Libor一般都是rf的代表。