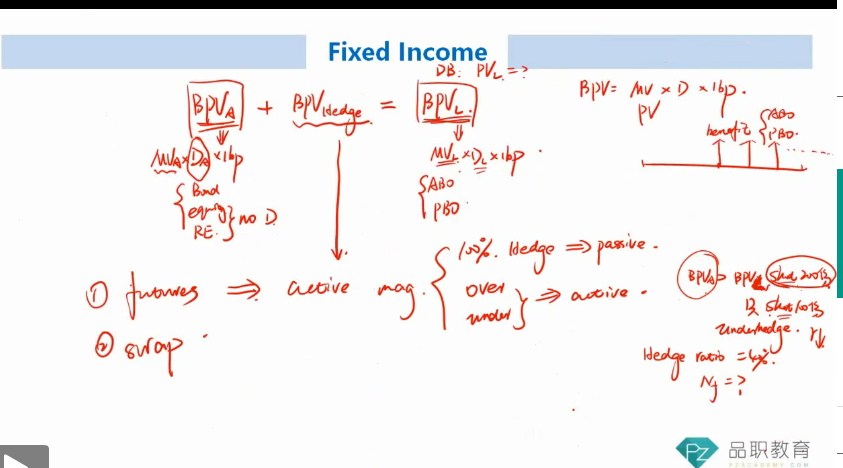

想问一下,假设BPV asset > BPV liab,然后算出来Nf=200,应该short 200份。现在只short100份,是underhedge。为什么说明我的预期是r会下降?

若理解成,这里保留了一部分duration不hedge,那么在r下降的时候是能得到更多的profit。但是这样的话,与hedge的目的不是冲突了吗?

麻烦助教解释一下整个overhedge/underhedge的逻辑。谢谢啦、

发亮_品职助教 · 2019年06月06日

"想问一下,假设BPV asset > BPV liab,然后算出来Nf=200,应该short 200份。现在只short100份,是underhedge。为什么说明我的预期是r会下降?"

因为理论上说,要达到Duration-matching,应该是:资产的BPV=负债的BPV。

所以我们应该Short 200份Futures,来降低资产端的BPV,让资产负债两端的BPV相等。

但是,现在基金经理只Short了100份,说明使用Futures之后,现在资产的BPV是仍然大于负债BPV的。这个正的BPV gap(Duration gap),是基金经理故意留下的。

为什么要故意留一个资产的BPV大于负债的BPV?那一定是这种做法有利,只有在利率预期下降时,这种做法有利;

因为资产的BPV大于负债的BPV,利率下降时,资产上升的金额会更大,所以Pension fund的Surplus扩大。所以这种做法是预期利率下降。

“若理解成,这里保留了一部分duration不hedge,那么在r下降的时候是能得到更多的profit。但是这样的话,与hedge的目的不是冲突了吗?”

并不矛盾。Hedge的目的,是让资产负债在一定程度上达到Duration-matching。

这里资产、负债,始终是要做Duration-matching的。理论上要把所有的缺口都Hedge掉,使得资产与负债的BPV相等,就达到了Duration-matching。

但是基金经理可以表达自己的观点,他认为利率会下降,所以不想把所有的缺口都Hedge掉,于是故意留了一块缺口,使得资产的BPV在Hedge后仍然大于负债的BPV。

当然可能有疑问,以前资产的BPV本身就是大于负债BPV的,为什么还要Hedge掉一部分资产的BPV,Hedge后资产的BPV虽然仍大于负债的BPV,但是和不Hedge相比,这个缺口变小了,利率降低时,受益程度减少。

这其实和基金经理预期利率变动确定的程度、以及Duration-matching的策略有关;

如果是Contingent-immunization策略,至少要先达到一定程度的Duration-matching,资产超过Threshold的部分才能做主动管理;也就是说Short 100份Futures,先让资产负债达到Contingent-immunization的最低要求,剩余的缺口才是主动管理的部分;

或者是基金经理对利率变动的预期不够确定,只留一点点缺口,防止预期错误,情况变差。

所以有时候,基金经理在Hedge时,是有一个自由区间的,比方说Hedge ratio可以在30%-90%之间任意选择。

“麻烦助教解释一下整个overhedge/underhedge的逻辑”

当资产与负债之间存在Duration gap(BPV gap)时,衍生品的目的就是去Close the gap;

比方说,原来资产的BPV大于负债的BPV,如果要Close the gap,需要Short futures来降低资产端的BPV,使得两者相等。如果是Fully-hedge(100% hedge),就是Short足额的Futures,来降低资产的BPV,使得资产负债两者BPV相等;

所以Fully-hedging,就是使得资产、负债BPV相等的Hedging。

如果原本负债的BPV大于资产的BPV,Fully hedge就是Long足额的Futures,增加资产端的BPV,使得资产、负债两者BPV相等。

如果是Zero-hedge(0% hedge),就是保留Gap,不做任何管理。

如果Hedge的程度在100%以下,那就是Underhedge;

如果Hedge的程度在100%以上,那就是Overhedge;

以视频的例子为例:原本资产的BPV大于负债的BPV,Fully-hedge需要Short 200份;

现在Short 100份,就是Underhedge;Short 230份就是Overhedge;

注意:Underhedge,与Overhedge,是以100% hedging为分界线的。