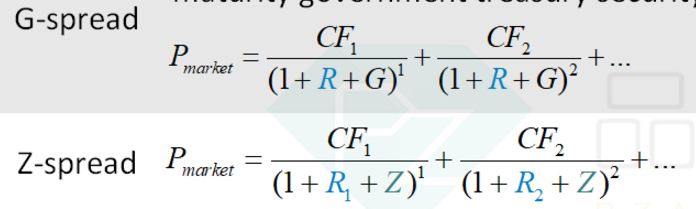

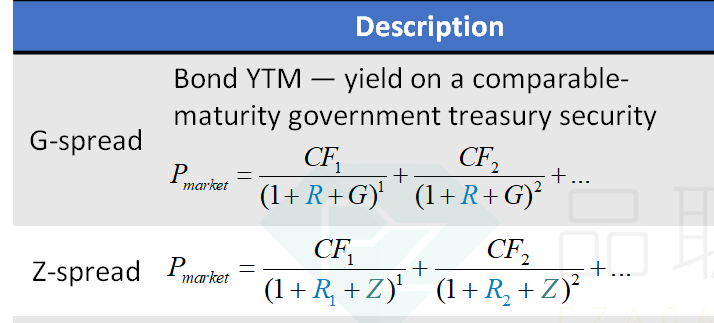

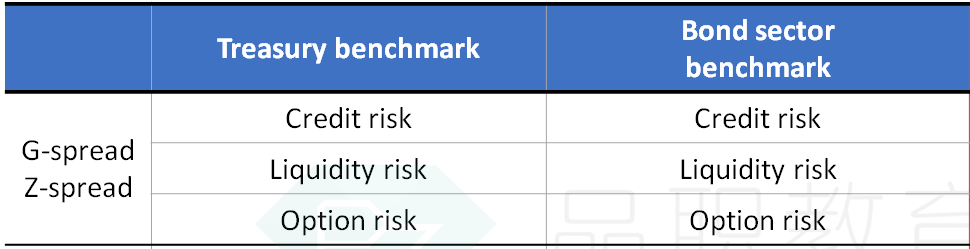

老师您好,z-spread反映credit risk, liquidity risk和option risk, z=y(公司)-y(国债)

credit risk由g-spread衡量,= YTM(公司)-YTM(国债)

我不太明白为什么YTM(公司)-YTM(国债)<y(公司)-y(国债)? 这个yield貌似是等于即期收益率?就是一个付息周期的收益率吗?

吴昊_品职助教 · 2019年06月05日

Z-spread和G-spread之间的区别不是你说的这样。两者都是公司债和国债之间的spread。只不过G-spread是在恒定的YTM上加上的一个溢价。而Z-spread是在不同的spot rate上加上的溢价。两者都能体现credit risk,liquidity risk和option risk。

honghong · 2019年06月08日

请问看到了嘛~~~~

吴昊_品职助教 · 2019年06月08日

我给你的第一张截图中就有两个公式。

honghong · 2019年06月08日

z=spot rate(公司)-spot rate(国债) g-spread= YTM(公司)-YTM(国债)?