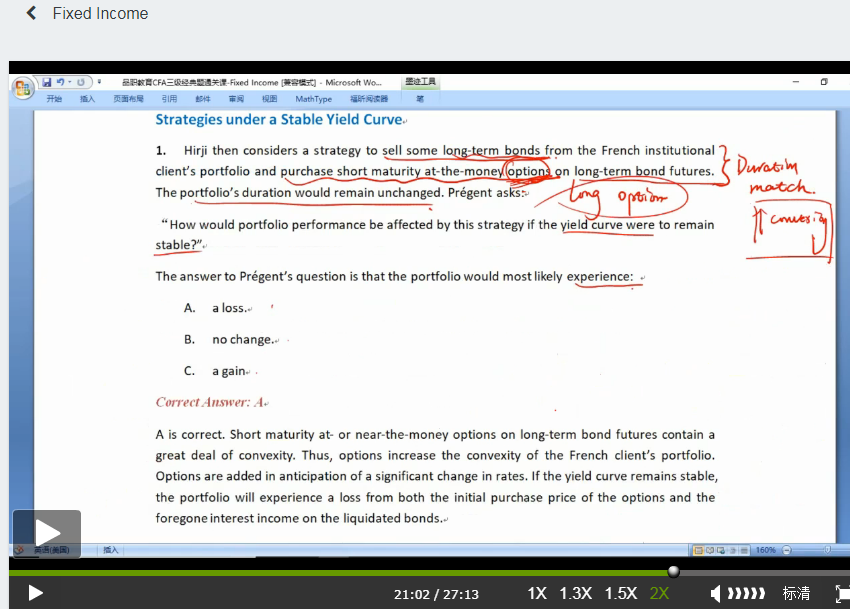

固定收益-经典题-37-既然是long和short 相match,期限相似,那凸性应该抵消了啊,为啥说利率曲线稳定,就有损失?

发亮_品职助教 · 2019年06月05日

“意思就是虽然bond和option都有凸性,但是期权的凸性大于债券,是这样?”

是的。

考前就记这个结论吧,不过多解释啦。

咱们三级固收在调整组合的Convexity数据时,就有专门讲到:用Option(包括含权债券)来调整组合的Convexity;

如果要降低组合的Convexity数据,就卖出原来的债券,买入Duration一致的Callable bond/MBS债券,因为这两个债券含有Short option的头寸;可以降低组合的Convexity;或者直接Short option也OK。

如果要增加组合的Convexity数据,那就卖出原来的债券,买入Duration一致的Option,Long options增强Convexity数据。

发亮_品职助教 · 2019年06月05日

这道题是Long/Short duration一致。

卖掉部分长期债券,买入Duration一致的Option,这样买卖前后组合的Duration没有发生变动。

但是,因为Option的Convexity数据大于长期债券的Convexity数据,在Long option/short bond两者duration相互抵消的情况下,会增加组合的Convexity数据。

只有在利率发生变动时,Convexity的优点“涨多跌少”才能有用武之地:利率跌时,帮助债券涨的更多;利率涨时,帮助减少债券价格下跌的幅度。

如果预期收益率曲线Stable,那么Convexity就无法实现其涨多跌少的优点,等于说增加的Convexity就浪费了。但注意,这个Convexity是我们通过买Option获得的,买Option已经付出了期权费,所以Convexity是付出了成本的,如果预期收益率曲线Stable,Convexity无用武之地,那这个Option费用等于白费。所以会拖累整个债券组合的收益率。

所以是A选项说的Loss。