开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

S7am · 2019年06月04日

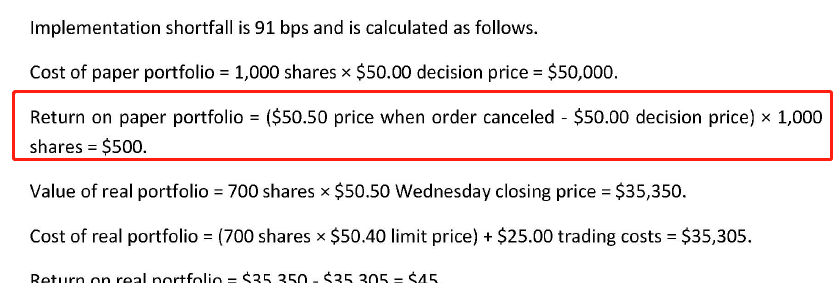

交易经典题2.5题。 为什么在算paper portfolio的return时候不减去trading cost呢?

吴昊_品职助教 · 2019年06月04日

paper portfoilo是假设没有任何成本的收益,在零时刻一做决定就立刻交易后带来的收益。答案写的很乱。按照李老师上课的写法:paper portfolio=(50.50-50)*1000=500,actual portfolio=(50.50-50.40)*700-25=45,两者一做差就是500-45=455。然后再转换为百分比形式:455/50*1000=0.0091