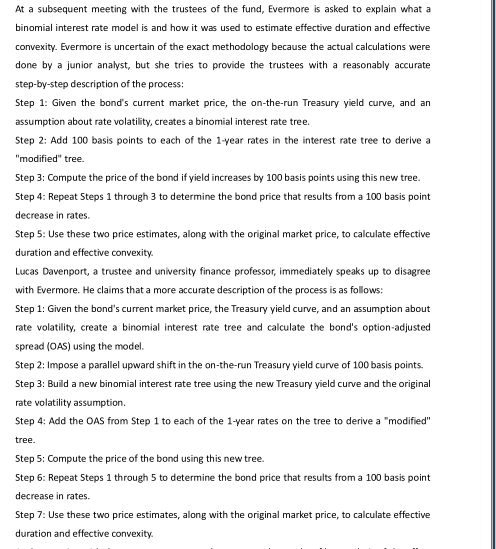

请问这两种方法差别在哪里,我看解析画红框的部分意思是不能直接加100pbs,为什么啊?另外就是选项里面的B和C怎么理解。

吴昊_品职助教 · 2019年06月04日

是我们先有了Benchmark yield,然后让Bechmark yield先变动,然后根据Interest rate volatility构建一个二叉树。第一个方法就是先有了二叉树,然后让二叉树平移100bps,这是不对的。第二个方法就是先有Benchmark yield,让Benchmark yield平移,然后再构建一个二叉树,如果有OAS再往OAS上加。就是第一个是让二叉树平移,第二个是让Benchmark yield平移。

即使两个方法假设的volatility一样,或者OAS为0,两种方法都不可能得到一样的结果。

这道题并不是考察的重点,了解一下即可。

SUN · 2019年06月04日

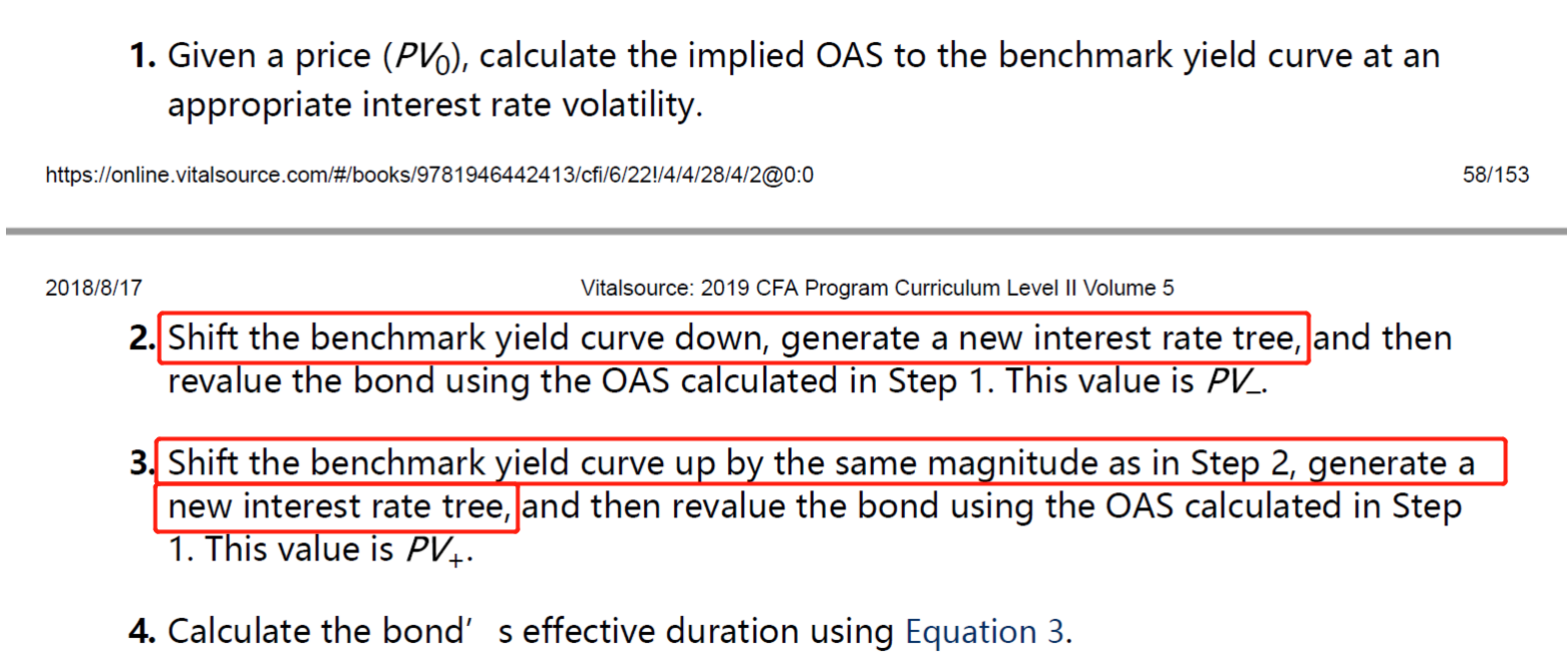

我印象原版书有一道题,是给了一个树,就是beachmark的树,然后case题干里面给了一个OAS,他那道题就是把OAS加到树的每一个node上。如果按照我问的这道题的解析,这个原版书的题目的处理岂不是有问题?

吴昊_品职助教 · 2019年06月04日

原版书那个给出的bencnmark就已经是矫正完的二叉树。那我们就可以直接把OAS加上了。对于calibration我们不需要掌握这么深,我觉得这道题可以不用管了。