经典题的这道题,我也看了另外一个同学问的然后给的回复了,还是有几个问题想明确一下:

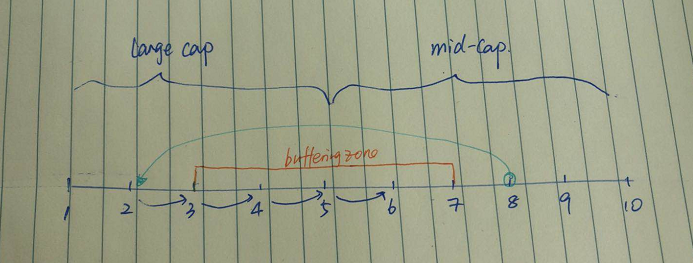

1. 下面这个图是从别人问题中老师的回复摘下来的,我想问一下只有buffering会出现组合里的股票数量>index里面的股票数量,就是因为有3到7这个缓冲区,说确切点也就是有3到5这个区域,有排名靠后的可能涨到在3到5这个区域里了,就虽然没有加入到index,但是也因为股票涨了,所以要fund portfolio提前先放进来了,所以组合股票数量大于index数量?我就不明白,有buffering这个方法是为了要降低stock migration会产生相应的cost,那么设置这个缓冲区还给fund一个缓冲地带来持有这些可能会加入到index里面的股票,这件事情不是也增加了cost吗?

http://class.pzacademy.com/#/q/33416

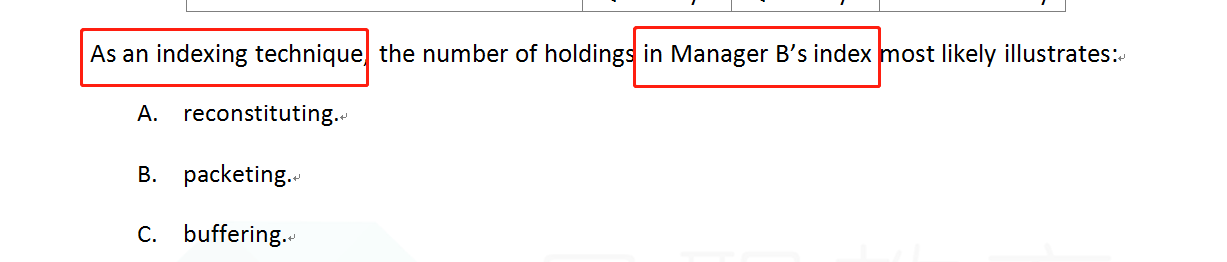

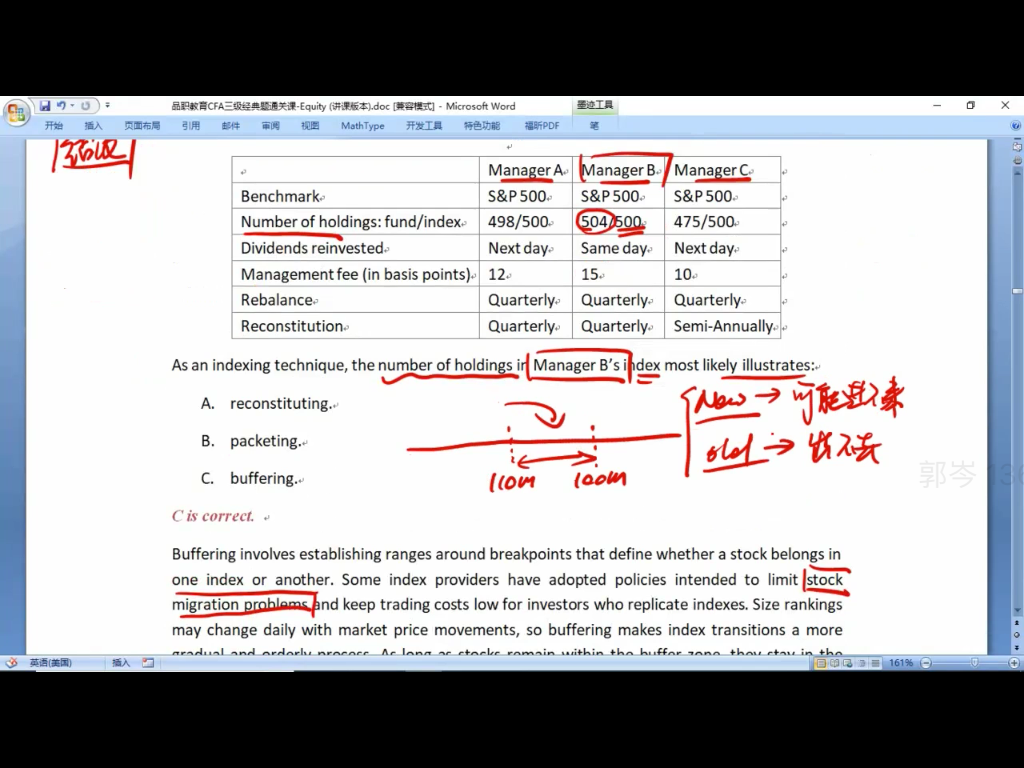

2. 还接着上面的问题,回到经典题的manager B,他的fund数量是504,index是500,那么这多出来的4只股票按理说应该是落到buffering zone了把?那么这4只股票应该是在index里面还没有体现,可能是偶尔涨幅高,之后会跌回去,就是因为有buffering zone,所以fund先把这个4个股票放进来了,放进来这个动作是fund已经下单买了这4只股票吗?如果没有下单买,那么怎么能说fund股票数量要包含这4个(明明没花钱)?如果下单买了,那么做buffering 来降低cost的意义又在哪里?

3. packeting和reconstituting是不存在fund股票数量和index股票数量不一致的情况吧?这两种方法都应该是进来一个踢走一个?但是packeting最开始只是进去了一部分,那还要把原来old的股票全部踢走吗?还是只踢走一部分?