开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

XYRXYR · 2019年05月30日

发亮_品职助教 · 2019年05月31日

其实公式是一样的,就是把时间期限对应好就OK。

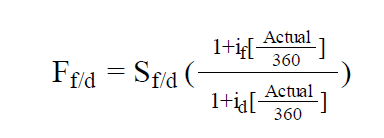

Covered interest rate parity公式如下:

Actual就是Forward的期限,老师举例的时候是1年,所以Actual =360,所以化简一下就是视频里的公式:

F=S(1+if/1+rd)

如果是半年,Actual = 180,那化简一下就是:

所以A的Payment为:

Payment = S×(1+0.5Ra)×Pb;

所以和1年期的相比,差距就是对应的期限不同,公式是一样的。