为什么答案是B,为什么不用现在的股价呢?VALUE不是应该FP和S比?

包包_品职助教 · 2019年05月30日

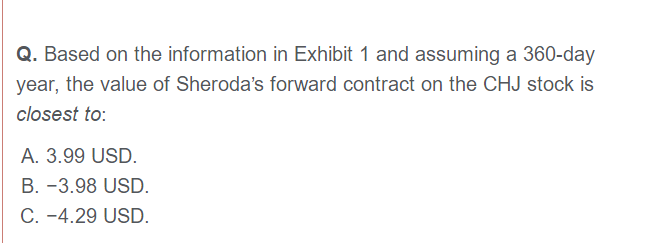

同学你好,对于forward 合约,value不是FP和S比,而是0时刻的FP和30时间点的FP笔。原合约约定60时刻买股票的价格是100.3;现在30时刻市场上约定的60时刻买股票的价格只要96.31;那说明签合约是亏损的,亏损就是100.3-96.31再折现。折现是因为都是60时刻的价格,需要折现到当前时刻即30时刻才可以。

FP是60时刻的价格,而S是30时刻的价格,两个价格是不同时间点的,不能直接相减。

Lilian1109 · 2019年05月30日

在画图求解的时候,求30时刻的value,不应该是0时刻签订的FP往前折现到30时刻,然后再与30时刻的S作差吗,作差的时候为什么不用96这个价格呢