开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

honghong · 2019年05月28日

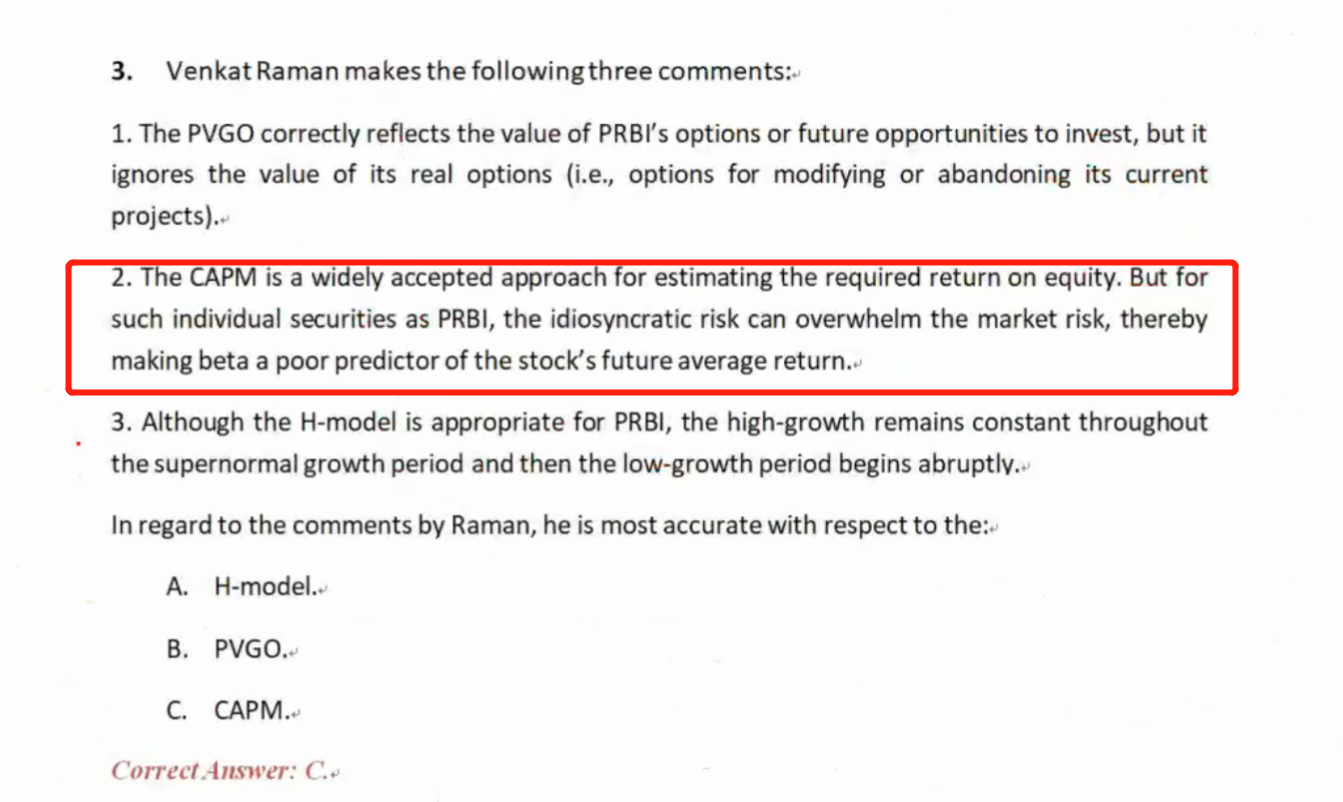

老师您好,这道题没听明白解释. CAPM只包含系统性风险,所以当非系统性风险大大超过系统性风险的时候,用CAPM来算要求回报率就不准了. 是这个意思吗?

另外,为什么题目说 β 是要求回报率的Poor indicator 而不说是CAPM是poor model呢?

maggie_品职助教 · 2019年05月29日

1、CAPM是单因素模型,因此它的适用范围是有局限性的,多适用与大的成熟型的公司或国家。但你不能说它是一个“poor” model.

2、回答第一句:是的,因为CAPM只对所承担的系统性风险进行补偿,如果非系统性风险过大,用CAPM得到的re就会偏小。此时应该用多因素模型或build-up模型来估计要求回报率。