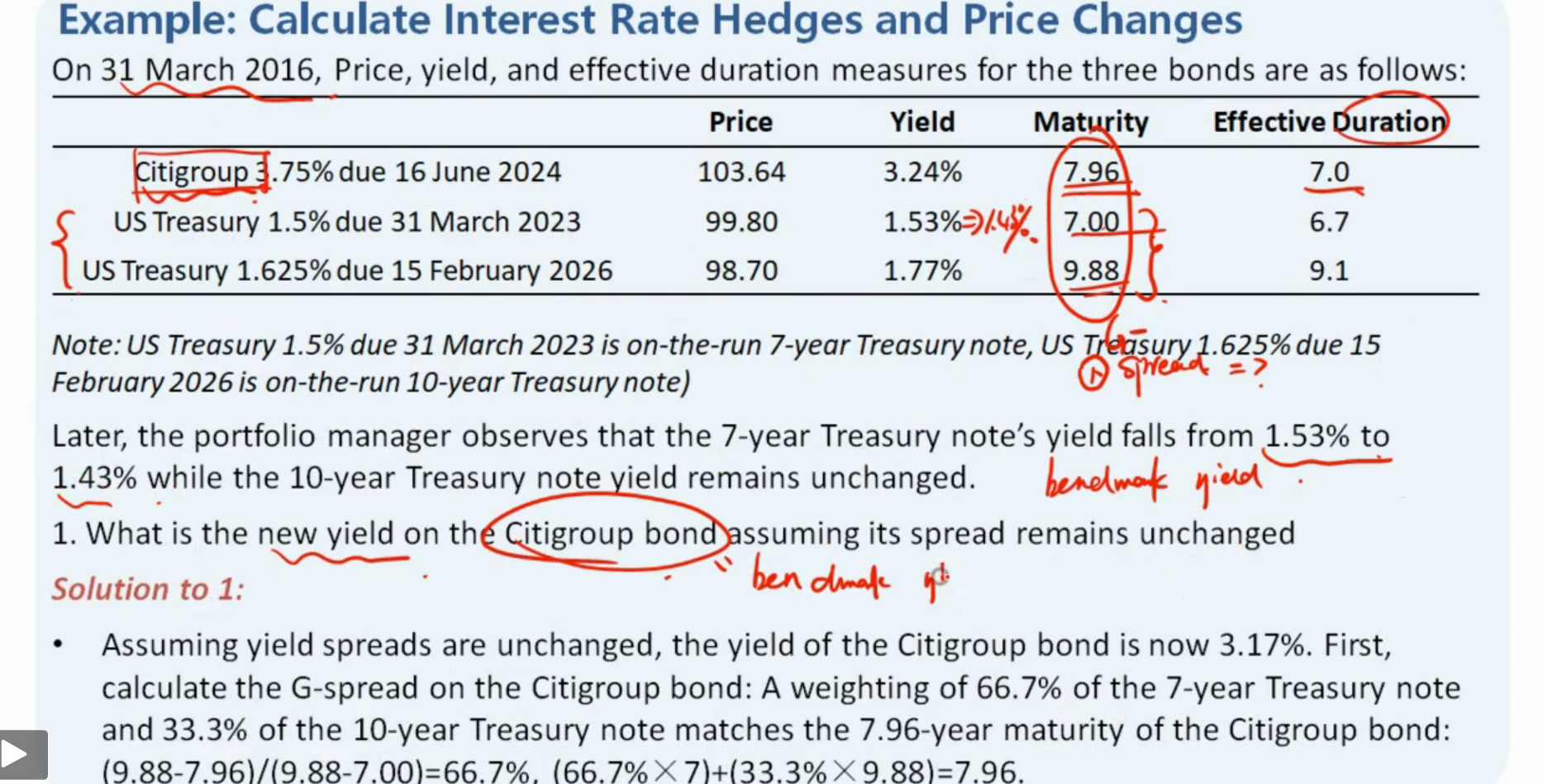

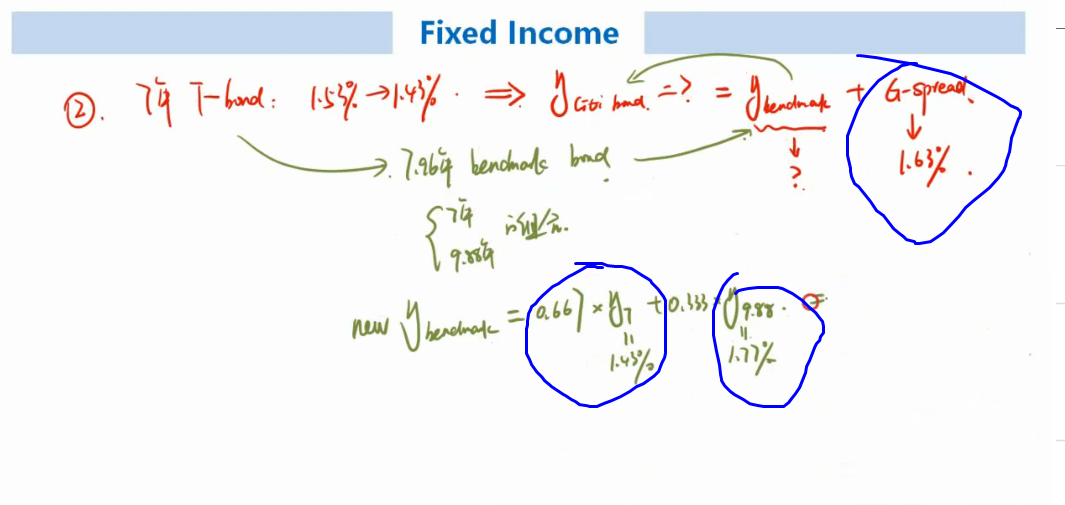

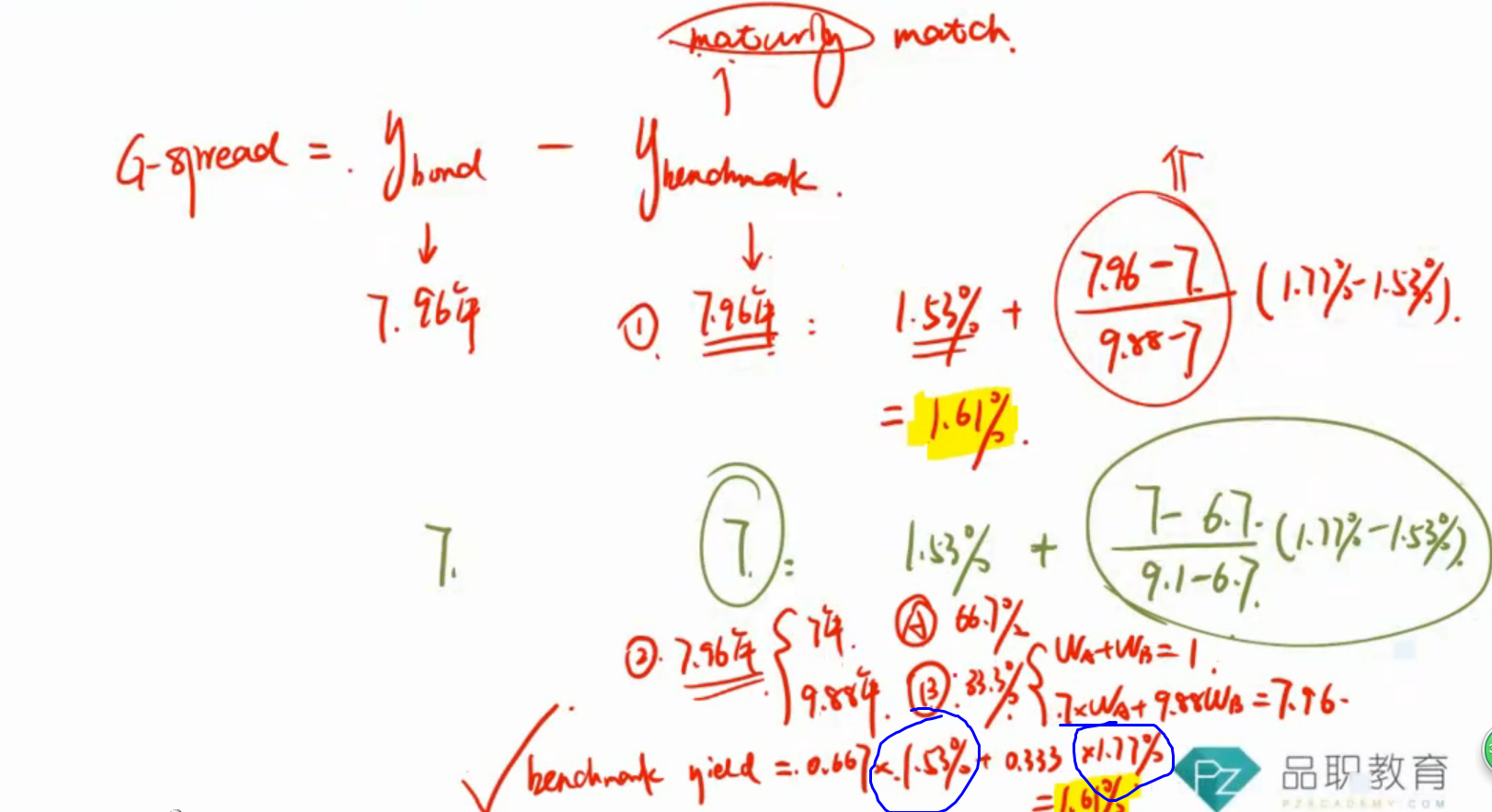

第一问求citigroup的new yield是用benchmark+G spread去算的,7年期的treasury notes变化会引起benchmark的变化,所以benchmark的变化是拿7年期与9.88年期的加权求和得出,是用1.53%与1.77%加权算的。但是变化是否也会引起G spread的变化呢,因为G spread是计算的第一步,也是拿7年期与9.88年期的加权求和,当时是用1.43%与1.77%加权算的,如果变化是不是G spread也要同步进行调整呢。

发亮_品职助教 · 2019年05月30日

“7年期的treasury notes变化会引起benchmark的变化,所以benchmark的变化是拿7年期与9.88年期的加权求和得出,是用1.53%与1.77%加权算的。但是变化是否也会引起G spread的变化呢”

会引起G-spread的变化。

G-Spread = Corporate bond YTM - Benchmark Government YTM;

这里的Corporate bond期限是7.96年;而给的Benchmark Government bond是7年期与9.88年期的,没有7.96年的。

所以,我们是使用了线性插值法,用Maturity-weighted将7年期债券和9.88年期债券,拼凑出来了一个7.96年Benchmark Government YTM。

所以只要初始的7年期债券,或9.88年期债券的YTM发生变化,拼凑出来的Benchmark Government YTM也会发生变动;

进而会使得债券的G-spread发生变化。

但是,这道题是把问题简化了,他提问里面就说了:Assuming its spread remains unchanged;

也就是说最开始算出来的G-Spread此后不会变化了,所以我们不考虑因为Benchmark YTM变化带来的G-spread的变化。