老师请问,为何continuously compounded annual interest rate是对应Forward Price,continuously compounded dividend yield是对于Spot Price?

包包_品职助教 · 2019年05月28日

同学你好,从本质上理解并不是说并不是continuously compounded annual interest rate是对应Forward Price,continuously compounded dividend yield是对于Spot Price;没有这个说法,只是可能计算形式上看起来是这样的。

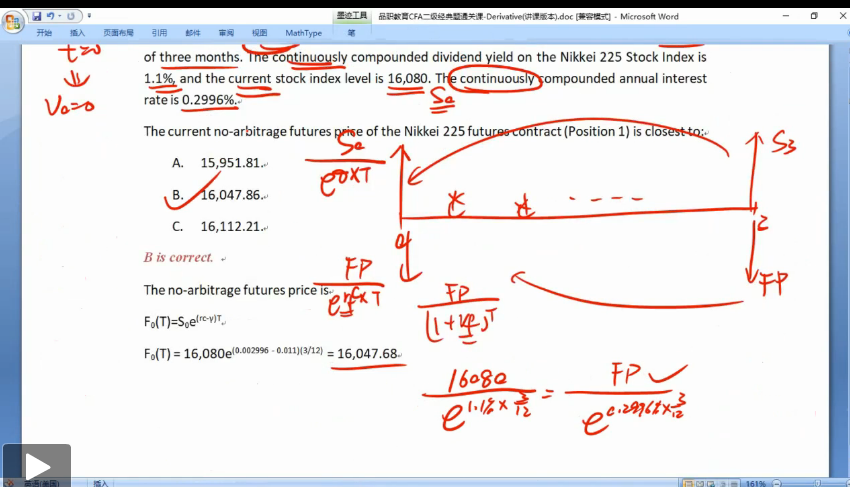

FP的定价原理是:FP=Spot price 加上成本进去收益

成本就是利息,收益就是分红,对于连续复利,加上成本我们就是用S0er×t;再减去收益就是S0e(r-dividend yield)×t,FP=S0e(r-dividend yield)×t=S0er×t/edividend yield×t=FP,你通过数学变形把er×t放到右边就变成了右边是FP/er×t,左边就是S0/edividend yield×t,就变成了老师写的那个公式的形式

本质上是FP=S0e(r-dividend yield)×t通过数学变形变成那样的。我们平时理解和计算一般都是用FP=S0e(r-dividend yield)×t这个公式

Spencer · 2019年05月28日

谢谢老师,想再问一下,是不是在t=0时刻无论long position 还是short position求forward price都是一样的?

包包_品职助教 · 2019年05月29日

是的。只是说long 是约定买东西的价格,short 是约定卖东西的价格,这个价格是一样的