开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Caroline1027 · 2019年05月27日

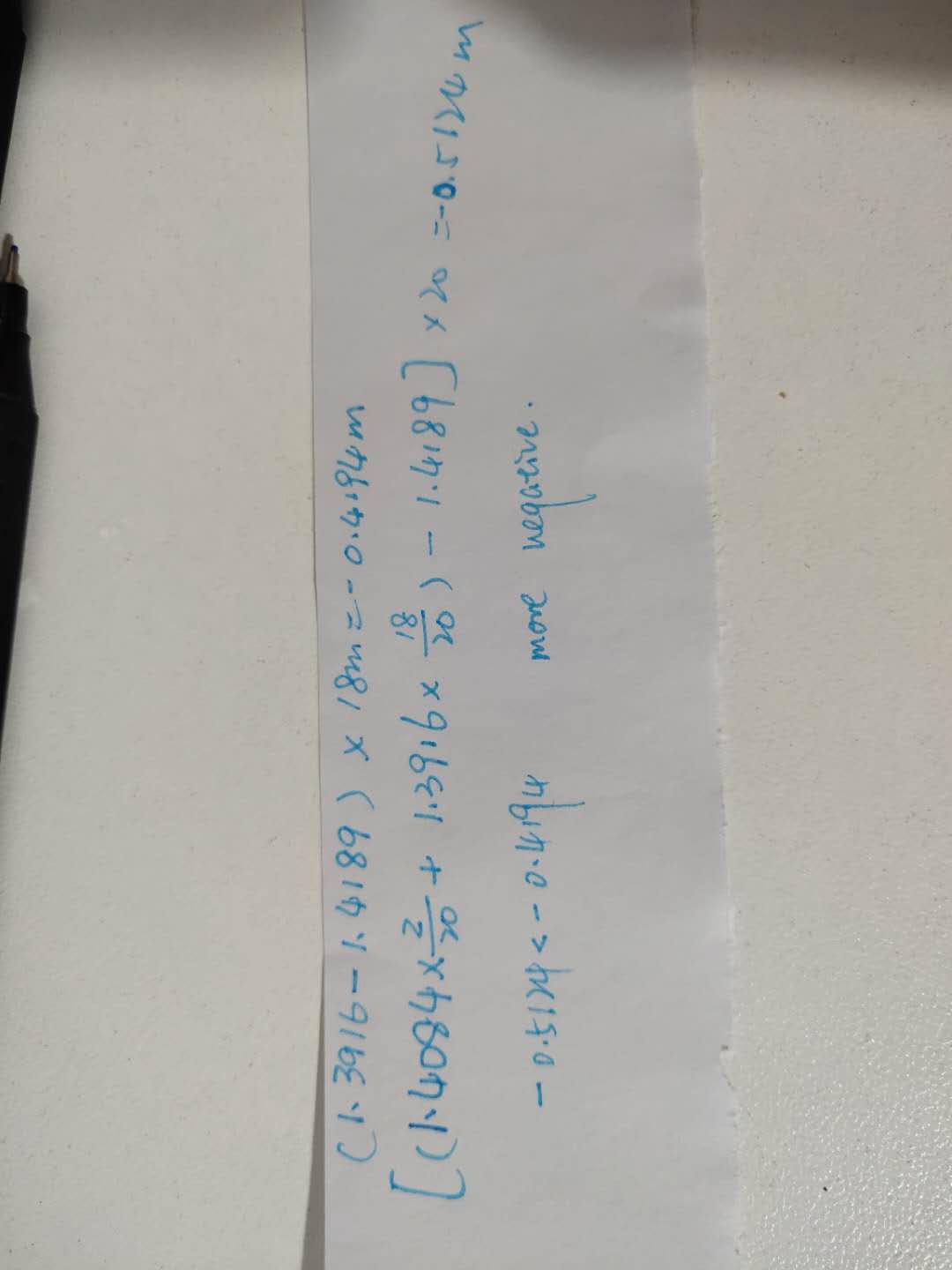

老师说roll的时候是在3个月的时间点,签一份反向对冲合约将全部原来的头寸结束掉;为什么不可以理解为我只针对升值的那2 millions再单独签一份hedge的合约呢?如果是这样的话,那么在3个月的时间点也就没有cash outflow,同时只针对这2 millions 的升值签下的hedge的合约,平均一下之前0时刻签订的forward的价格(就是图中部分),计算出来的价格,也是more negative的。是不是可以这么理解呢?

Shimin_CPA税法主讲、CFA教研 · 2019年05月28日

会考察的,可以看一下原版书R21正文部分EXAMPLE 5 以及课后题第20题。

只针对升值的那2 millions再单独签一份hedge的合约,有这样的方法,但这种方法本质是降低/增加hedge ratio,也就是说原本我们hedge18m,是100%hedge,现在升值2 millions,再单独签一份合约,所以总共hedge 20m,相当于111%hedge。

而roll yield,是始终维持100%hedge。如果现在升值2 millions,先把原头寸平仓,再对20m重新签订合约。