开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

XYRXYR · 2019年05月27日

maggie_品职助教 · 2019年05月28日

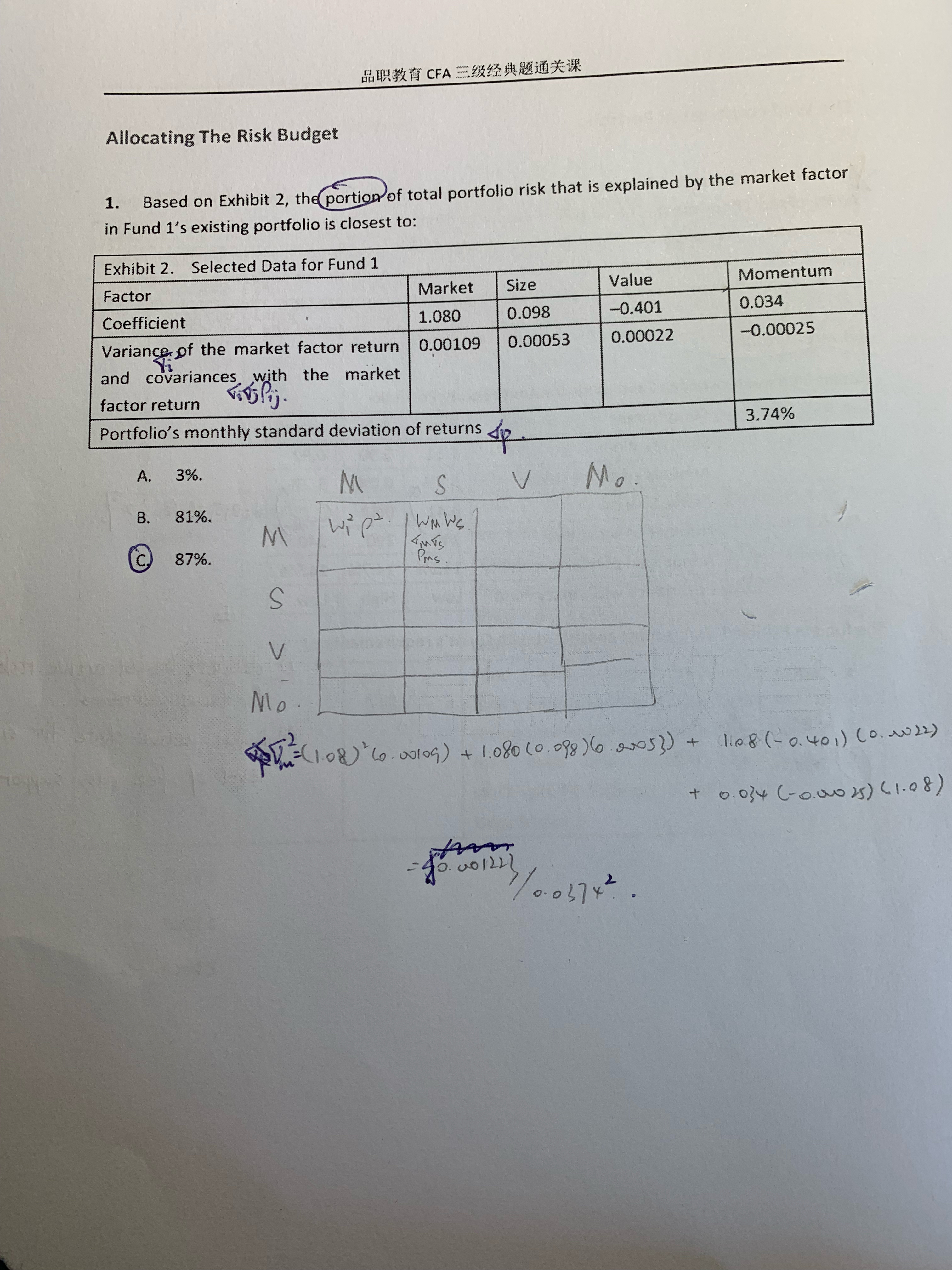

你的理解没问题,标准差和方差都可以用来衡量风险,只不过协会在这个知识点使用的公式是方差(我理解这是它参考的论文的问题),既然是原版书的公式,咱们考试时还是使用方差来计算比较稳妥。