开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

nzh · 2019年05月26日

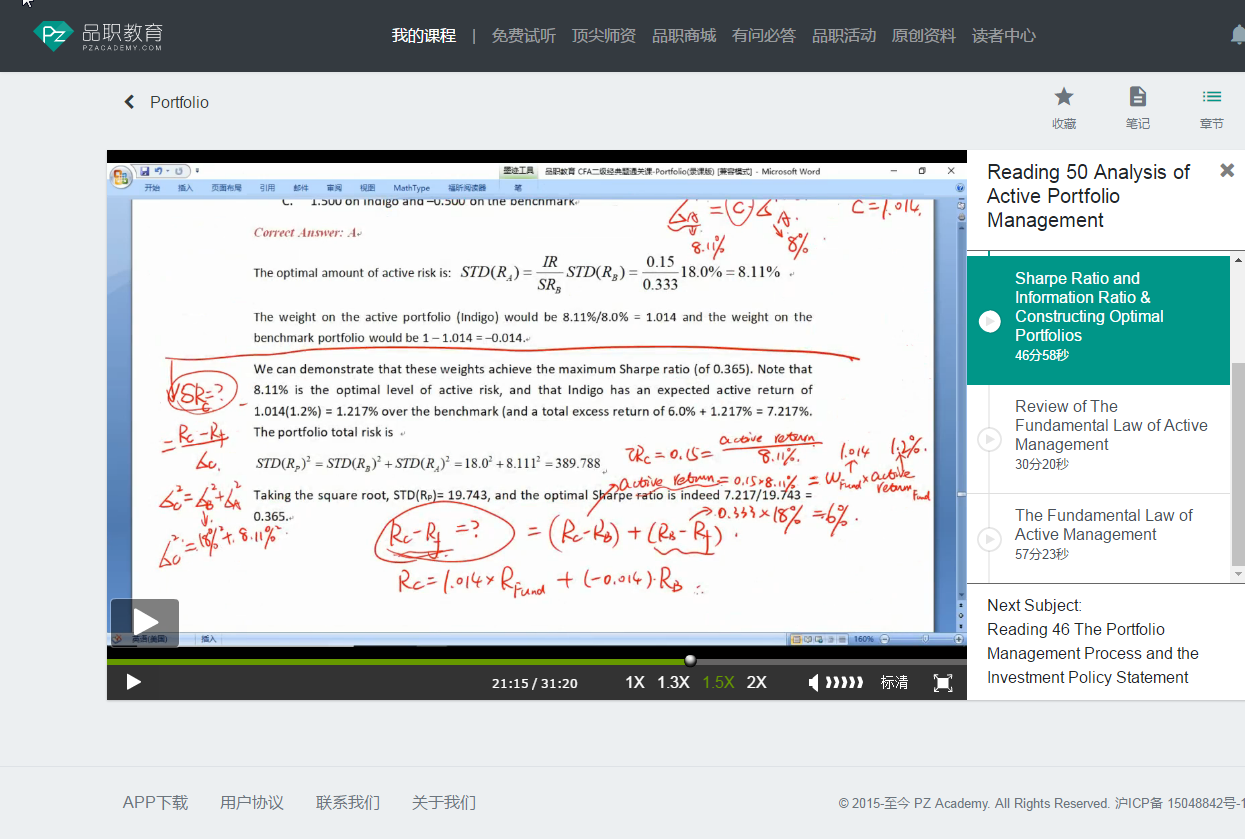

请问算最下边算combined return为什么是+(-0.014)Rb, 而不是+(1-0.014)Rb?

最优的SR是否可以用SRcombined平方=SRb平方+IR平方算呢?其中IR不变?SRcombined的平方就是最优的?

Wendy_品职助教 · 2019年05月26日

这道题协会出的不好,题目本身就有问题,active return算的就不对,按照上面应该是1.5%,表格的数字自相矛盾。 协会答案写的也不好,答案就看前三行,后面不要看了越看越乱。掌握这类题的做题方法就好了。 SR平方=SRb平方+IR平方这个式子用在最优组合的时候,IR是最优的时候,SR也是最优的。

Rb的系数是1-1.014= (-0.014)