开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

zkii · 2019年05月26日

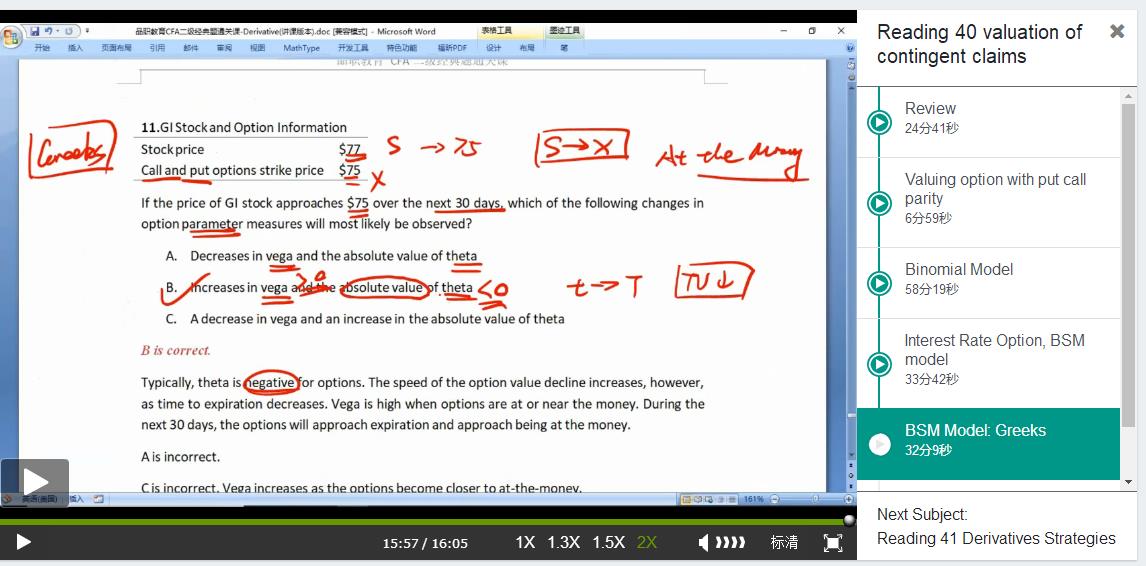

这题的价格不是从77-75吗

价格下降不是volatiliy也下降吗?

为什么说越靠近expiration vega越大?

谢谢

包包_品职助教 · 2019年05月27日

同学你好,没有价格下降volatility下降这个说法。Vega 衡量的是期权价值对volatility的敏感程度。

因为随着价格从77变成75,股价越接近option 的执行价格,而option越接近于at the money,在at the money 的时候 option的价值变化对volatility 最敏感,所以at the money 的时候vega最大。

期权越接近到期,期权的价值对volatility 越敏感。所以越接近到期,期权的Vega越大。