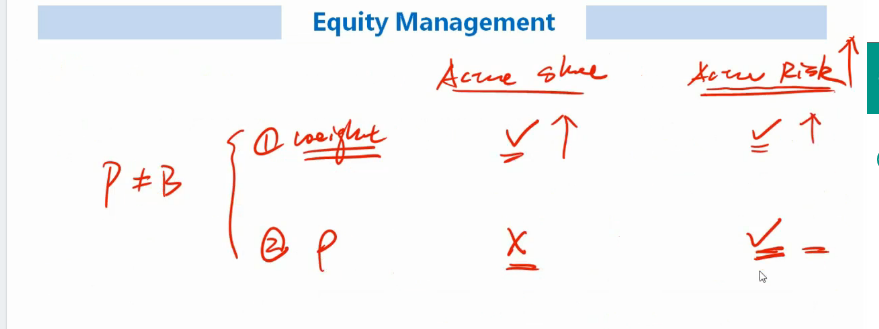

1、active share和active risk都是衡量组合主动程度大小的指标,但active share只考虑组合和benchmark的权重,而active risk jikaol既考虑的权重还考虑了不同的股票与benchmark之间的相关系数。所以他们衡量主动性不是独立两个的维度,active risk 与active share相当于是一种包含关系。

active share单纯从权重的差别来说有百分之多少的股票与benchmark不同(这个方法很直观),百分比大的主动程度就越高,百分比相同的主动程度就一样。而看active risk,如果两个组合都与基准有50%权重的不同,那你能说他们的主动性程度相同吗?用李老师上课的例子,组合P1和组合P2,虽然都是50%的权重不同,但是P1投万科和benchmark投资金地其实是一码事都是房地产,相当于基金经理还是在follow指数,并没有什么高见,而P2组合股票投资完全不同的行业(与组合中持有的房地产相关性小),所以这50%才真正是比较主动的(需要基金经理选股能力的)。所以从active risk的维度出发,考虑了相关性,虽然都是50%股票不同,但P2与benchmark更不像,主动性更高。

2、如果你理解上面的解释了,那么这句话就好理解了,对于factor exposure is neutralized说的是因子的分散化很好,与benchamrk的因子敞口是一致的,但是这里确是单因素模型,那么我们就可以理解为组合和benchmark只承担了一种因子,此时相关系数很高,如果还有active risk那么就是由于持有“个股”选的不同带来的,也就是权重引起的active share不同带来的。