开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

saimeiei · 2019年05月25日

老师,这道题对于概念不理解。

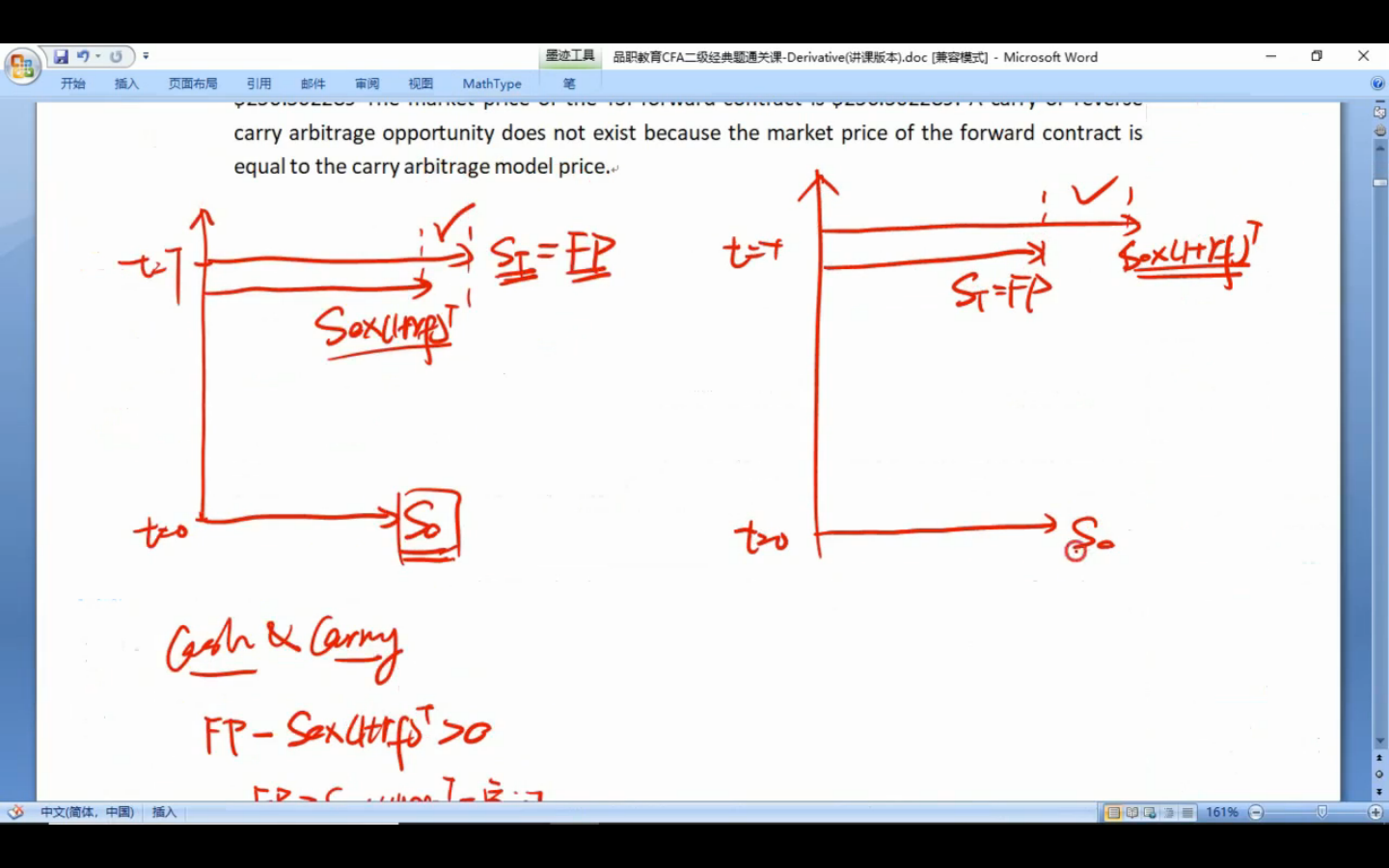

基础班和强化版老师讲的都是St和S0(1+rf)^T的关系看用什么策略,但是经典题里面,李老师主要对比的是FP的value和市场价格的关系,并默认为ST=FP,但是FP应该不等于ST的吧,1.4题就是不等的。那么对于图片1中的ST=FP如何理解,包括基础班和强化班与ST对比该如何理解

包包_品职助教 · 2019年05月25日

同学你好,在无套利的情况下,如果股票不分红,那S0(1+rf)^T=FP。如果二者不相等,说明有套利机会。一般来说我们判断能否套利是判断S0(1+rf)^T与FP的关系。

ST表示T时刻现货的价格,如果FP表示期货的价格,在T时刻,期货价格回归现货价格,FP会等于ST.

但是对于forward 合约而言,一般只有T时刻签订的T时刻到期的forward 合约,才有FP=ST.此时的FP我们一般用FPT(T), 也就是FPT(T)=ST. 0时刻签订和forward 合约的远期价格是FP0(T).