发亮_品职助教 · 2019年05月26日

是的,这是原版书的一个Bug,前后两个Reading并不一致。原因是得到结论的角度不同:

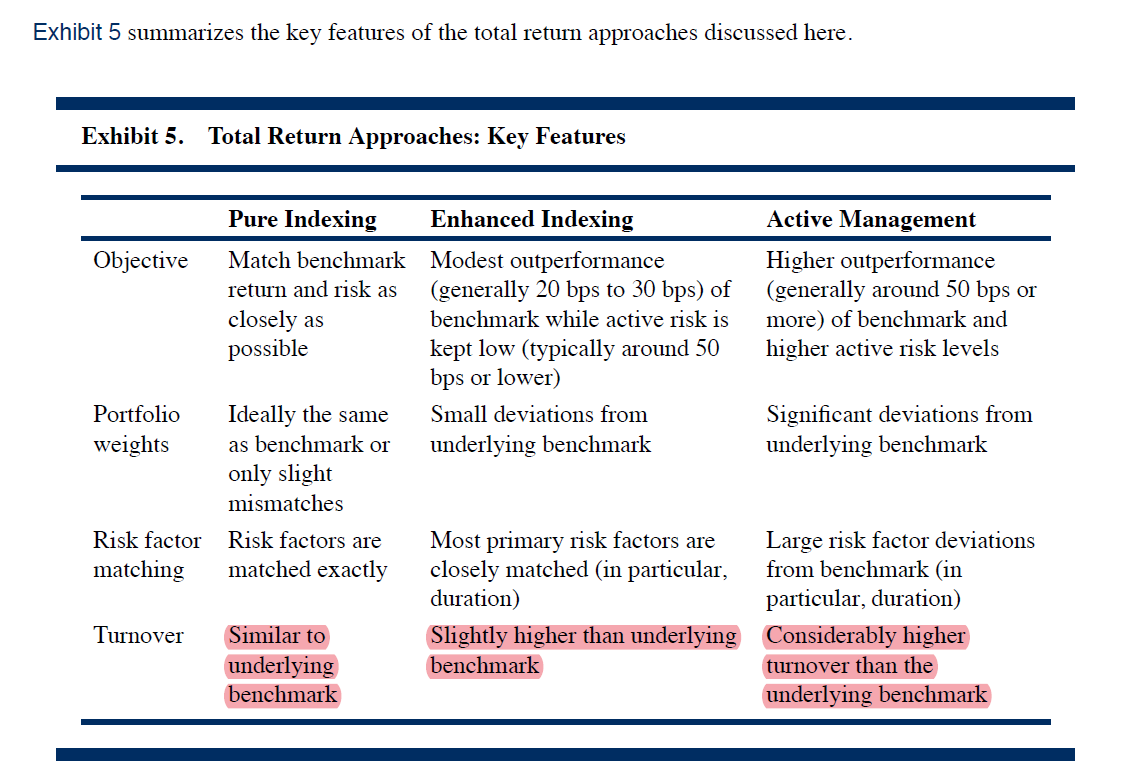

在Reading 22的结论,说Enhanced index turnover比Pure index更高,这里的出发点是Enhanced index里有一些主动管理策略,增加了换手,所以Turnover比Pure index更高,如下图:

而在Reading 23的结论:他说Enhanced index来做Passive投资,相比Pure index会降低Turnover。

原因是这里的Enhanced index,就是指Passive投资,没有Active管理的成份在。同样是模拟Index,Index的每次变动,Pure index都要跟着变,而对于Enhanced index,只有指数的变化会影响到主要特征时,Enhanced index才需要调整。所以,如果只做Passive投资,Enhanced turnover更低。

而Enhanced index做Passive模拟指数的具体方法就叫做Stratified sampling approach。如下图:

这点不同,何老师在基础班视频里是专门辨析过的,位置在:

Reading 23 Liability-driven and Index-based Strategies——Index-based Strategies——Index-based investments (2),2倍速01:38左右。

这块总结下,如果题目说Track index,模拟Index等,意思是Passive投资的,Enhanced index的Turnover比Pure更低。我们考试更多的是考这个结论。

其他情况没有说Enhanced index是做Passive投资,那Turnover比Pure更高,因为他有Active投资在,增加了Turnover。