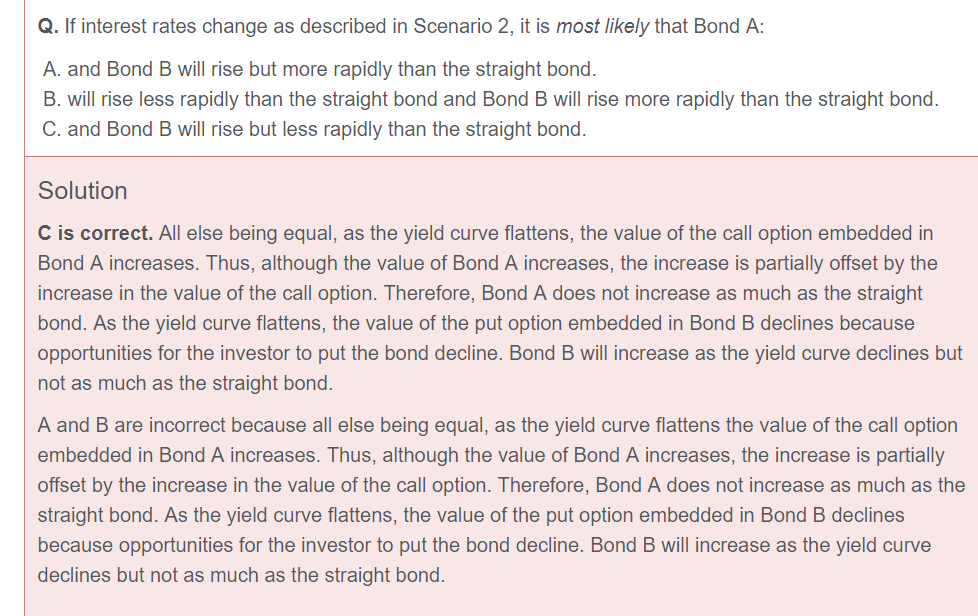

请问利率曲线变动如何影响Putable 和 callable bond的价格,即这道题如何理解,多谢!

吴昊_品职助教 · 2019年05月25日

收益率曲线变得更平,短期利率上升,长期利率下降。由于债券较大的现金流集中在后期,所以长期利率对于债券的影响更大,所以我们这里就主要考虑长期利率下降对于含权债券的影响。利率下降,call option的价值增加,因为债券发行人的行权可能性变大。同时,straight bond的价值也随着利率下降而上升。所以callable bond相比straight bond上升幅度更小。利率下降,put option的价值降低,因为债券持有人的行权可能性更小。同时,straight bond的价值也随着利率下降而上升,所以putable bond相比straight bond上升幅度更小。

总体来说,这道题的考察角度非典型,当成结论记忆一下即可。