发亮_品职助教 · 2019年05月27日

"但是第二问还是不懂,这里不是已经是6个月的利率了吗?为什么还说是年化利率呢?难道是6个月利率的年化利率?"

对的,是6个月的年化利率。

表里的数据虽然说是6-month LIBOR,但是这是Quoted in annual amount。

也就是:6-Month LIBOR in annual amount,所以要除以2。

Lulu1214 · 2021年04月26日

表里的数据虽然说是6-month LIBOR,但是这是Quoted in annual amount。 也就是:6-Month LIBOR in annual amount,所以要除以2。 请问这个是看到题目就默认的信息吗?所有给出的都是年化利率?

发亮_品职助教 · 2021年04月26日

默认信息,表格里的利率都是年化利率哈~~

发亮_品职助教 · 2019年05月25日

“1. 第一小题中比较MXN和EUR的时候,用forward rate 计算 foreign exchange rate的时候,为什么MXN和EUR的return rate都用的是floating 6-month libor?”

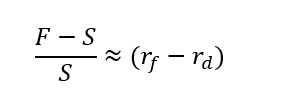

这里计算的是:用Forward hedge汇率取得的收益。而两国利率相减是算Hedge汇率收益的一个近似算法。本源还是来自Covered interest rate parity中对Forward的定价公式。

Forward的定价公式有:

其中F就是Forward里约定的汇率,等式右边rf是外国利率,rd是本国利率;那这样发现,Forward约定汇率的定价由两国利率决定。因为Forward是一个6个月的Forward,所以定价时,两国利率也用6个月的利率。

而计算Forward hedge汇率取得的收益,就是Forward rate约定的汇率减去Spot Currency rate除以Spot Currency rate,如下公式。

发现计算收益的公式和Forward的定价公式有相似之处,那可以把Forward定价公式做变形凑出来下面这个,如果能做到的话,其实计算Forward hedge的收益可以用两国间的利率关系来算。

经过变现得到,中间步骤省略这部分是2级内容,三级直接用结论即可:

那发现,用Forward hedge汇率取得的收益,可以近似用两国利率差计算。

上面写出Rf国外利率减去Rd本国利率,因为推导的过程中限定了标价方式是:f/d。但是标价方式也有可能是d/f,所以忽略标价方式,可以有这个结论:

算利用Forward Hedge汇率取得的收益时,把收益hedge成哪种货币,哪种货币的利率就在减号前面;

例如这页讲义老师讲的时候是将MXN收益Hedge成EUR收益,所以EUR的利率在减号前面,MXN在减号后面,所以用Forward算Hedge收益就为:

0.15% - 7.10%;

总结下就是:算Forward hedge的收益,利用到利率的原因是Forward的定价用到了利率,可以近似推导出Forward Hedge的收益就是两国利率差,这两国利率其实是Forward定价里的利率。而Forward是6个月的Forward,定价时用到的是6个月的利率,所以近似算Hedge收益时,也要用6个月的利率。

“2. 这里用到 floating 6-month libor 已经是6个月的了,为什么还要再除2?”

这个是年化数据,所以要除以2,算到6-month数据。

lololojoan · 2019年05月27日

老师,第一个问题明白了,就是用两国利率计算forward hedge rate的时候都用6个月的利率。但是第二问还是不懂,这里不是已经是6个月的利率了吗?为什么还说是年化利率呢?难道是6个月利率的年化利率?