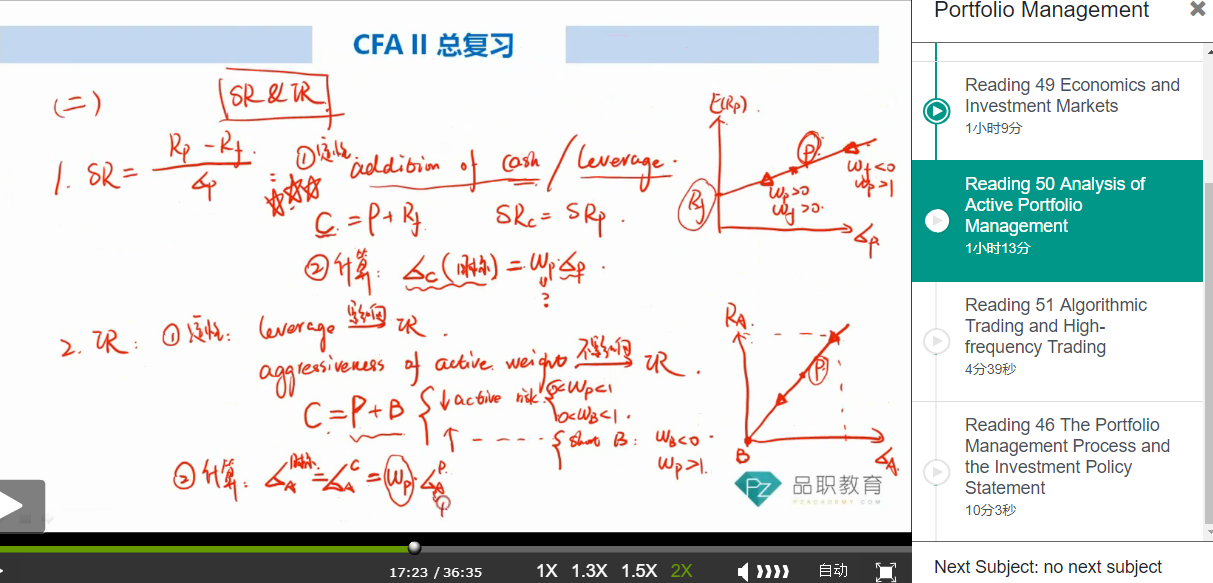

老师,右下角这个图,我 一直有个疑问:

何老师说:原点0代表benchmark (active return和active risk=0),portfolio和benchmark新形成的组合组成一条直线,这条直线上的每一个点都是portfolio和benchmark 做组合新形成的portfolio。

如果新形成的点在portfolio的下方,那么combined portfolio一部分投在benchmark 上面,一部分投在积极管理的portfolio;

如果新形成的点在portfolio的上方,那么意味着我们short benchmark,把更多的钱去投积极主动管理的portfolio,这样就会带来一个更高的active risk 和active return。

我的疑问在于:

active 管理的portfolio也可能是投的很差,最终active return和active risk 是差于benchmark的。

为什么在P点上方就一定要是“配置portfolio更高,配置benchmark是fu负权重”呢?