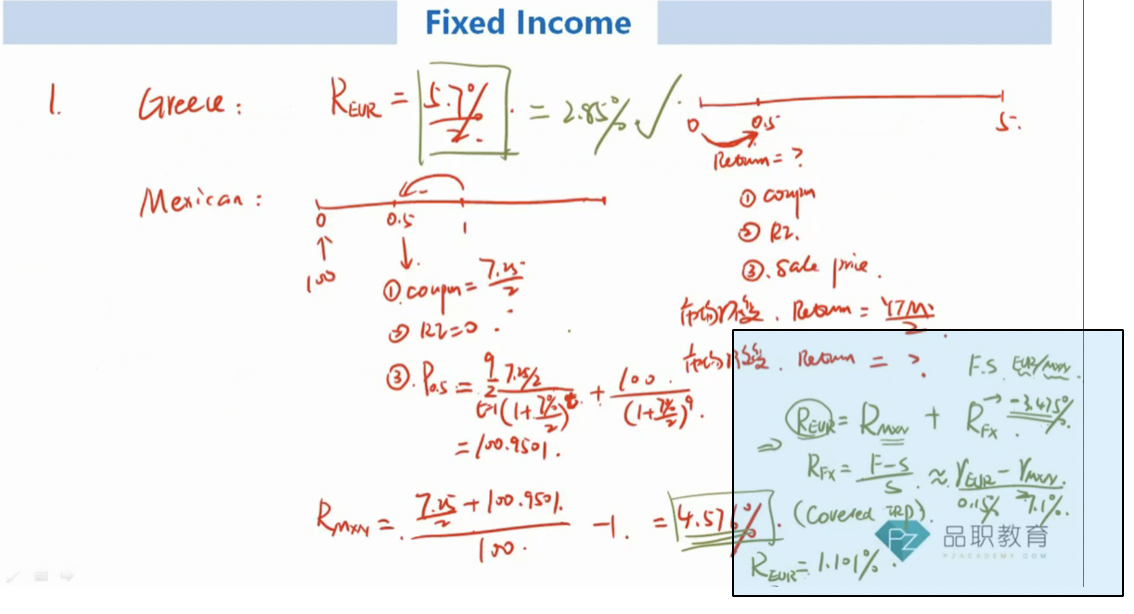

固定收益, 经典题carry trade 最后一句话 "involving extending duration in no more than one market", 老师一上来就算inter-market carry trade profit。为什么不是指intra-market carry trade, (i.e.invest in long term EUR, borrow in short term EUR; invest in long term GBP, borrow in short term GBP)?

Return on EUR = (0.6%-0.15%)/2 + 1% = 1.225%