开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

fairyruby11 · 2019年05月21日

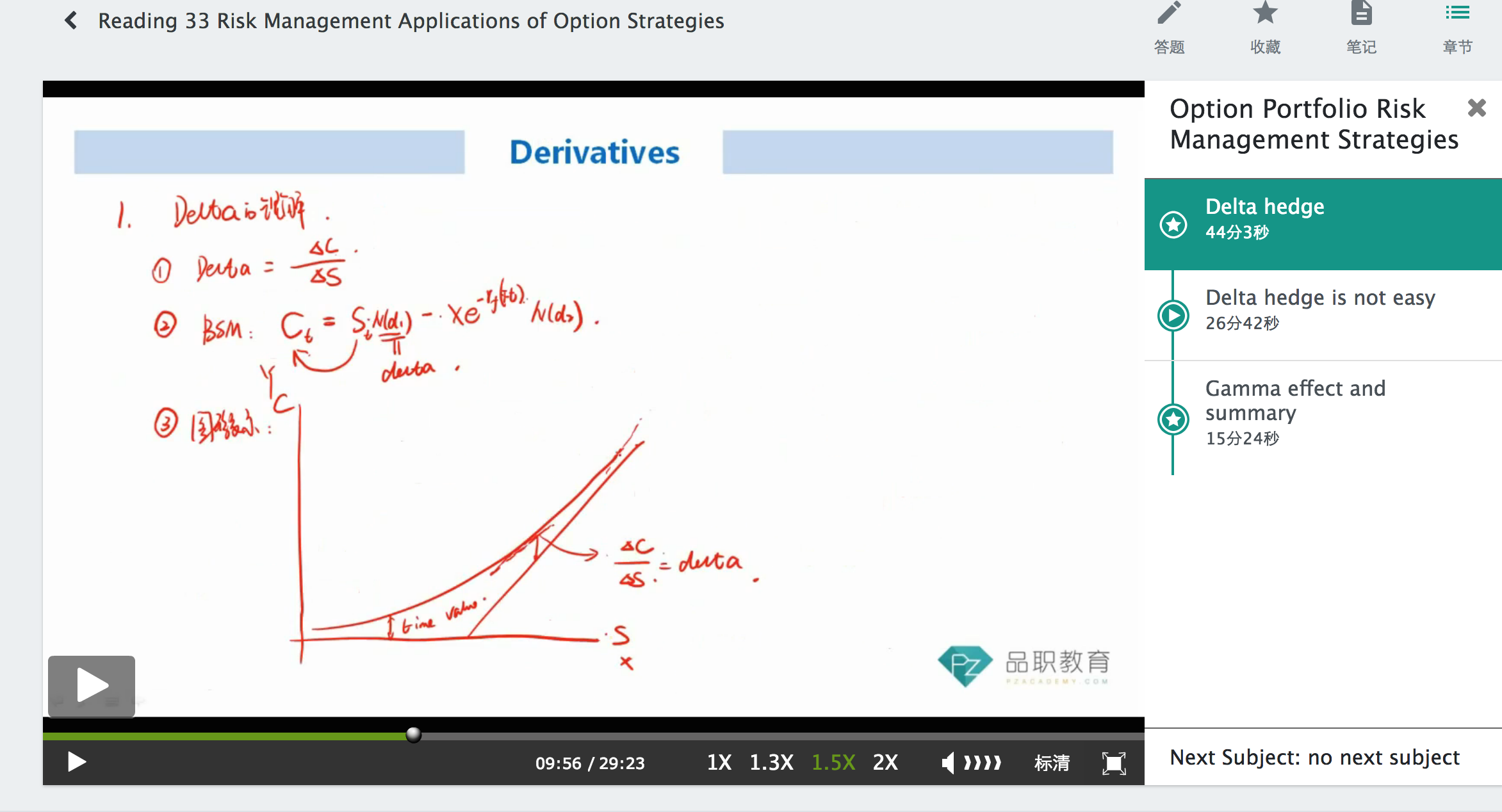

put option是convex特性的,call option是concave吗?这个知识点,讲义和听课里有吗,谢谢

企鹅_品职助教 · 2019年05月22日

put 和call都是convex的,涨多跌少。这个在固定收益那里说过。在衍生品这门的delta hedge 那里也提到过。因为这个属于二级的知识点,所以讲义上没有,但是基础班的视频里有说。

我把两个板书都截了图。