请问这道题考虑南美公司的时候,补交税的部分,是不是应该是合并报表后的利润,那么不应该全部考虑进来吧,是不是应该计算考虑了公司间交易后再按比例计算

Olive_品职助教 · 2019年05月21日

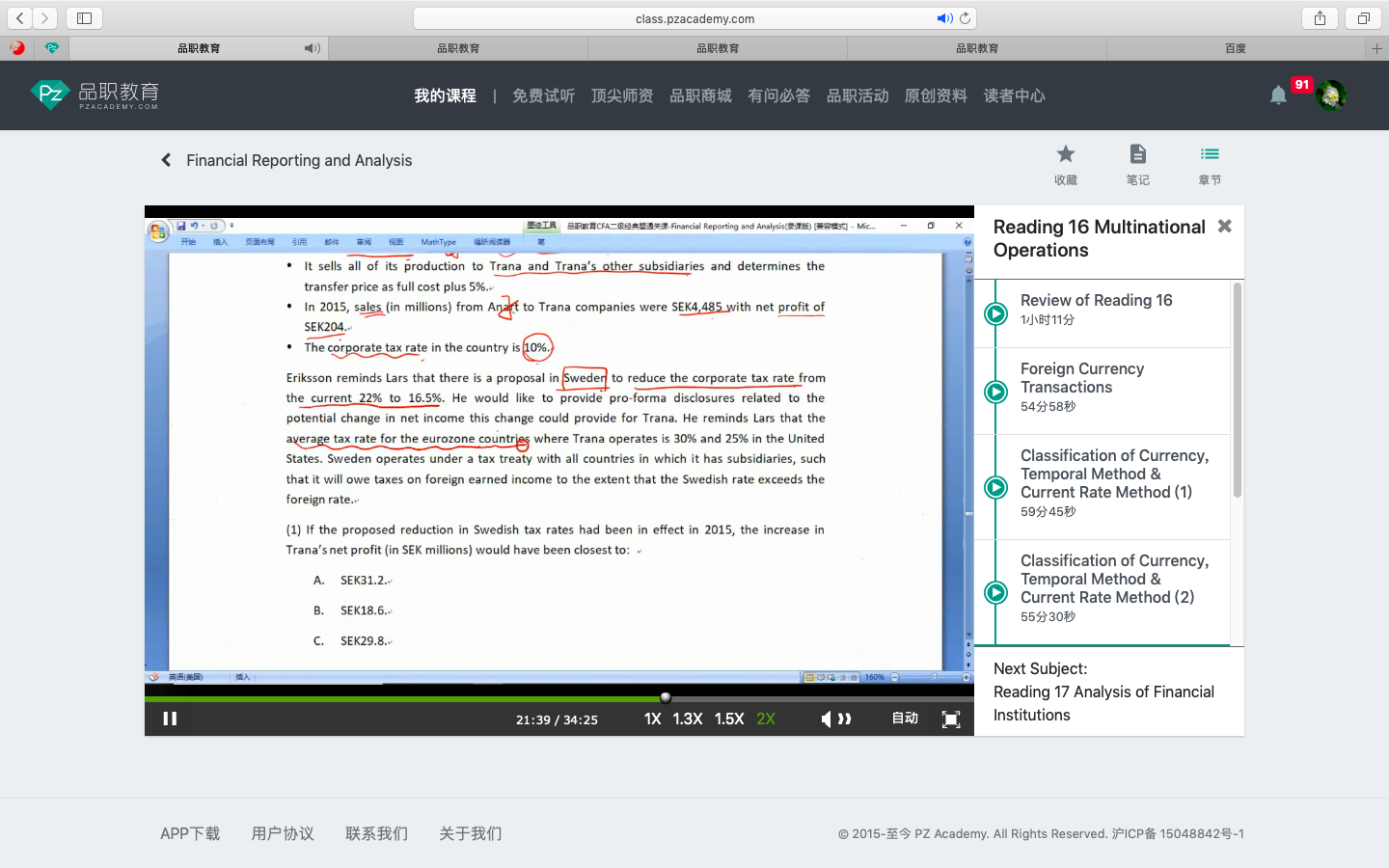

不考虑关联交易的情况下,母公司要合并子公司的所有revenue和expense,那么EBT肯定也是全额合并的,所以其实算出来的EBT227整个都在母公司的I/S上。那么在母公司层面,要基于合并的EBT和母公司的税率交税。

如果有关联交易,那么关联交易有关的revenue和expense都不合并,但是相关的profit还是要合并的。也就是sales4485其实是母公司不合并的,但是利润该合并还得合并,所以关联交易并不影响合并的EBT。

这道题没有说转卖第三方的事儿,所以我们不用考虑unrealized profit,默认都是realized。