开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

candally · 2019年05月20日

SUN · 2019年05月20日

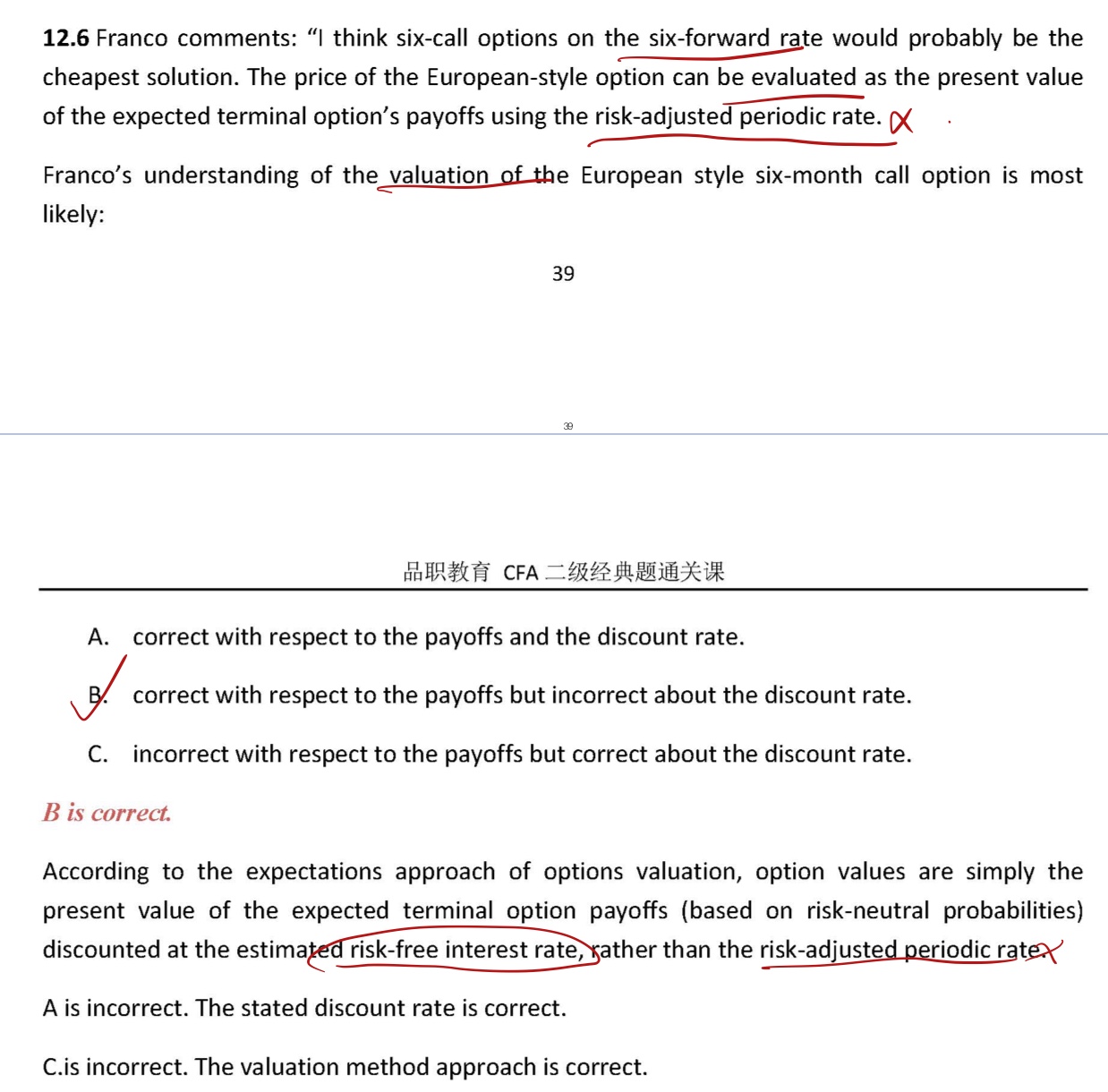

怎么会这么复杂。。。直接理解成买了一个forward contract的期权。这个期权的当前价值(你要付的期权费),等于以后行权的价值往回用无风险利率折现就行吧。

你别把我的问题曲解了,我要让助教讲的,你这样答了助教就不看了,我去

对,你看看老师怎么说