老师,何老师讲的东西和这里有点矛盾。

在讲CAPM的时候,何老师说CAPM provides an incomplete description of risk, 这个incomplete 体现在:1)这个风险是笼统的描述;2)除了大盘这种系统性风险,对于size这种非系统性风险也能影响收益率。

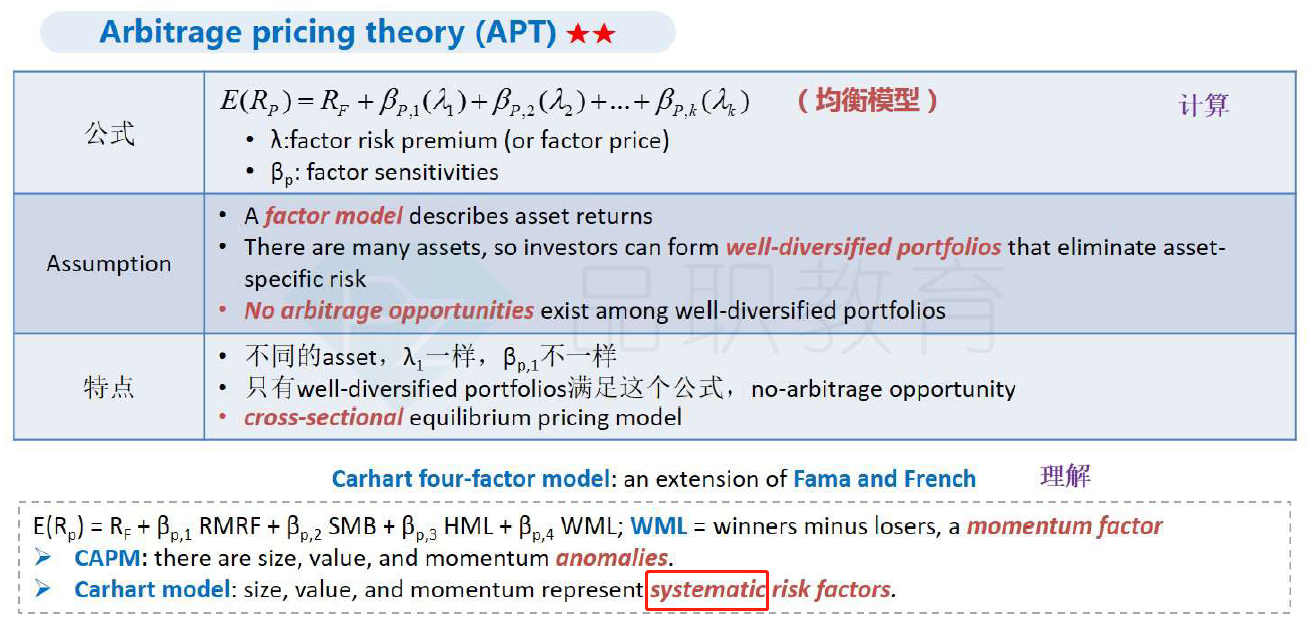

也就是说size,value,momentum这种是unsystematic risk factor

但是,这里的讲义说又是systematic risk factors。

这是否矛盾,如何理解?

Wendy_品职助教 · 2019年05月20日

不矛盾,不同的理论认识不同。

在多因素模型中,就是把size,value,momentum当做systematic risk factor。

CAPM是单因素模型,它认为只有beta是systematic risk factor。

何老师说CAPM provides an incomplete description of risk, 这个incomplete 体现在:1)这个风险是笼统的描述;2)除了大盘这种系统性风险,对于size这种非系统性风险也能影响收益率。 这点确实是CAPM的缺点,因为实证研究发现了size,value,momentum anomalies,所以才在CAPM的基础上发展了三因子、四因子模型。

如果没有专门提三因子、四因子模型,我们还是默认只有beta是系统性风险。