开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

S7am · 2019年05月19日

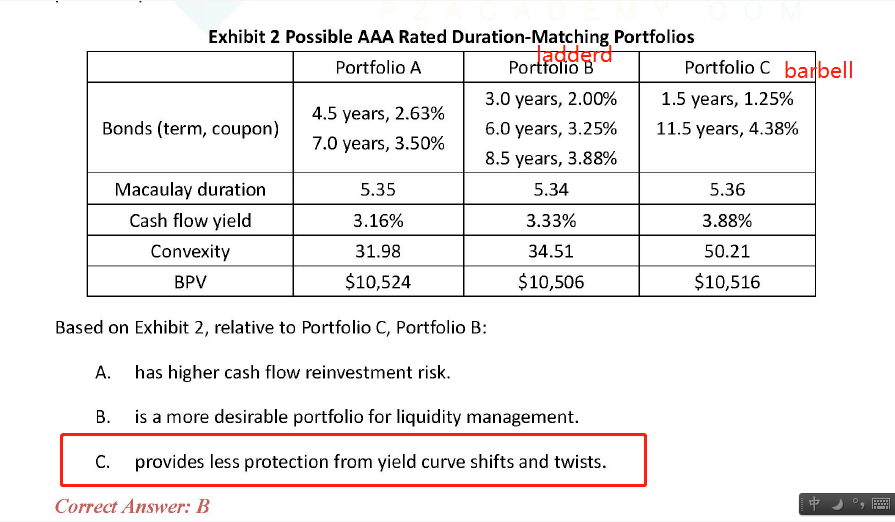

收益率曲线非平行移动,不是convexity更大的barbell应该保护性更大么?为什么C错呢?

发亮_品职助教 · 2019年05月21日

这里刚好记反了,收益率曲线非平行移动时,Convexity越小的资产,匹配负债的效果越好,所以应该是Bullet提供的保护更多,下来是Ladderred,最后是Barbell。

这就是为什么在匹配单期负债的时候,我们有一个条件是让:资产的Convexity尽可能地小。因为这样可以降低非平行移动时产生的Strucutral risk,即资产不能匹配负债的风险。

而在多期负债匹配那里,在资产Convexity大于负债Convexity的基础上,又尽可能地让资产的Convexity数据小。